��ǰע���@ƪ���±������ġ����ۇ����x�ġ�������x���B�Ͻ�һ�����ĵ��幝�����̫�L���ў��ƪ�� ����һƪ�����У��҂��ѽ���Ӌ��Y�����ٷ���Ч���Լ��ƶ�߅���������棬�������B�Ͻ��ƶ��M���˷����� ��һ��AIME ��Ӌ�㣬�ṩ�yһ��������ʣ�����K���w�F�ٷ��䣻

�ڶ���PIA �c AIME �������������������ͬ��ʾ���ٷ���Ч����

�������U�����ޣ��t�����@һ�C�Ƶ����ù����� ���@һ����£��҂������Mһ��ͨ�^һ�����w�����������@һ�ƶ�������ڬF�����\���ġ� ע������ԭ��H���e�������f���B�Ͻ��㷨�����Ӟ�һ���������ߡ�����ּ���һ���������ߣ������x�߱��^��

�壬һ��������AIME �c PIA �ľ��wӋ�㣩 �҂�̓�Mһ��������չʾAIME��ƽ�������룩�cPIA����ʼ���B�Ͻ𣩵�Ӌ���^�̣� �ٶ�һ���˹���40�꣬��һ�������1Ԫ���ڶ���5000������ÿ���f��5000���҂��г������룬�K�����Yָ���M���{�����ٶ����3%~������ͨ؛��Û�ʣ����xȡ���35�꣬Ӌ��AIME���ٓ���Ӌ��PIA�� �б�6�У������꣨85~24�������Y��Indexed���Y���籣����indexed �籣

̓�Mʾ����1985�C2024 �f����SSTax�����Y��12.4%Ӌ�㣨�T��6.2% + ����6.2%�����K��ͬһָ������õ� Indexed Tax��

�]�������ߞ鱣�������35�ꣻ1985�C1989������ݡ�

���35�� ��鿂��40�꣬��Ҫ����͵�5�꣺ 1985�C1989 ������ߵ�35�꣺ 1990�C2024���ϱ����� �� �˳���

AIME Ӌ�� �����35��� Indexed ������ӣ�

�@��ζ�ţ�ԓ���w������Ч�����������ѽӽ��籣Ӌ�����ޣ��s $14,050���� ���ԣ� AIME �� $14,026.79

PIA Ӌ�� �� 2024 �����籣Ӌ�㹫ʽ�� ǰ 1,115 �� 90% 1,115 �� 6,721 �� 32% ���^ 6,721 �IJ��ְ� 15%

���ԣ� PIA �� $3,893.29 / �� ���Կ���������ԓ���w�����ѽӽ��籣���ޣ����B�Ͻ�s�� $3,900 / �£���������ʼs�� 28%���@�c��һƪ����չʾ�ĸ�����^�g���s30%����ȫһ�¡�

SSTax ��������U���� Ӌ�� �����ȫ��40���U�{���籣����SSTax����ͬһָ��������ӿ����t��һ�����H�U���籣�wϵ��Ҏģ���s�� $750,000���@���@��̓�M��һ�����������������ؕ�I���H���������ϲ��֣��� �����������������飺PIA �� $3,893.29 / �� ����������飺$46,700

��K�R�� �����ꔵ��40�� ��ݣ�1985�C2024 �����5�꣺1985�C1989 ���35�꣺1990�C2024 AIME ��ƽ�������룩 �� 14,026.79 PIA ����ʼ���B�Ͻ��� 3,893.29 / �� SSTX ��������U����һ������ = 750,000

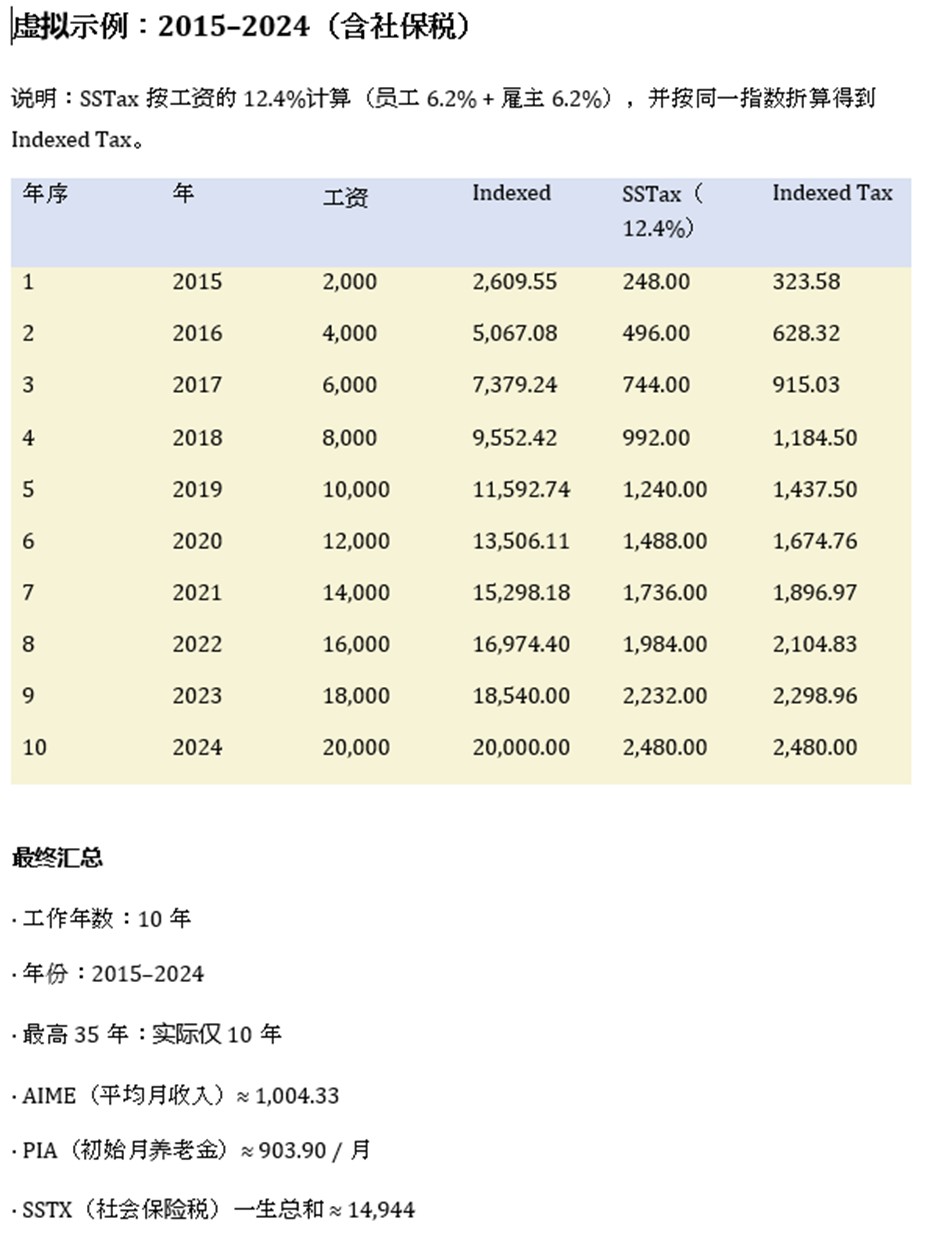

������һ������������ӣ����˱��^���҂��ټ�һ���������ģ�M������ �ٶ�һ���˹���10�꣨2015-2024������һ�������2000Ԫ���ڶ���4000������ÿ���f��2000���҂��г������룬�K�����Yָ���M���{�����ٶ����3%~������ͨ؛��Û�ʣ����xȡ���35�꣨���Hֻ��10�꣩��Ӌ��AIME���ٓ���Ӌ��PIA�� �б�6�У������꣨15~24�������Y��Indexed���Y���籣����indexed �籣��

���ɂ����ӁK�У����Եõ��������� �������ߣ� �������ߣ� ����10�� ������s��2,000�C20,000��ƽ���s1�f�� SSTax ���~�s��1.5�f��Ԫ �B�Ͻ�s��$900 / �£��s1�f/�꣩

�������c�����댦���P�S������ ����ȣ��s 10�C15 : 1 �U���ȣ��s 75 : 1 �B�Ͻ�ȣ��s 4 : 1 �B�Ͻ��Iȡֵ�c�U���ȣ� �������ߣ��s 1 : 1 �������ߣ��s 15 : 1

������������У��O��һ�£�һ���Ї��ϋ��������ڣ�Ůʿ��55�q���ݣ��������������c��졣��һ�꣬�������ڣ�һ����$200�����Ṥ��10�꣬�����������ӣ�65�q�rһ���굽$2000��֮�����������ݡ�����ʮ��ƽ����н�s1�f��Ԫ����Ӌ�USSN���s1�f��Ԫ���B�Ͻ�s1�f/�ꡣ

|