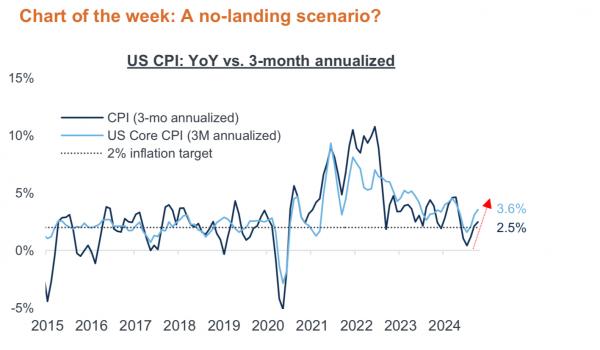

美国总统选举后,因为川普许诺的未来经济政策而上升的投资者信心在本周下降,主要是因为美国十月份的通胀数据显示通胀又上升,见上图,和美联储重新拾起鹰派态度打压了投资者们的信心。 虽然美国通胀再上升还没有达到惊人的程度,但足以令投资者们失望,因为通胀率下降到美联储2%的目标通胀率的过程正在出现波折。 目前普通CPI上升到0.2% m/m,核心CPI上升到0.3% m/m,虽然这两个指标都和预期一致,但是,这使得年普通CPI上升到2.6% y/y,年核心通胀率上升至3.3%。 如果按照一个“三个月年化”的方法来计算,见上图,核心通胀率已经上升至令人担忧的3.6%,普通通胀率上升到2.5%,而之前的七月份才是0.4%。 不仅如此,本周美联储也重新摆出了鹰派的姿态,美联储表示因为目前美国经济增长良好不会急于降息。 下一任美国总统川普任命Elon Musk和Vivek Ramaswamy 领导新成立的政府效率部(DODG)来减低庞大的美国财政赤字,虽然这有可能有利于降低通胀,但人们对于Musk的 $2 trillion的削减计划的可行性抱怀疑态度。 由于未来减税带来的潜在通胀效应,强劲的美国经济增长,加上新增加的有利于美国经济增长的关税,目前证券市场在进一步质疑美联储是否在通胀率没有降到目标通胀率之前就过早开始降息。 当然,到目前为止,美联储与通胀博弈的成就还是有目共睹的,然而,美国经济“不能着陆”的风险正在增加——就是虽然避免了经济增长减慢但是通胀又上升的局面,而且更糟糕的是,利率可能进一步上升和美元进一步硬通。 经济学家们指出,虽然美联储仍然可能在12月份降息,但有可能推迟降息到明年,在这期间金融市场会比证券市场表现出更欢迎的态度。 Chart of the week 转自Canadalife (文章内容不作为专业建议)

|