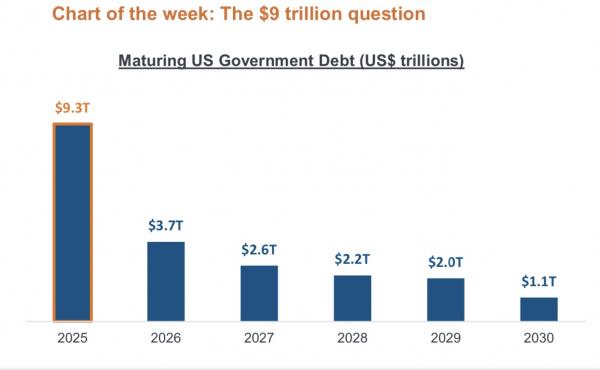

美国10年期政府债券收益率已经连续下降了六个星期,从一月中旬的峰值4.8%,下降到目前的4.4%,这标志着,从2024年末和2025年初的迅速逆转,那时,由于通胀率的重新上升引起的担心,美国赤字的增加,大量债券的发行,收益率上升很快,然而,目前由于经济数据的变弱,债券发行的转换,不断增加的金融限制,使债券收益率下降。 现在关键的问题是,今年需要重新发行 $9 trillion 的债券,见上图。到目前为止,债券发行倾向于短期债券的发行,现在短期债券占美国总国债的22%,而2022年的时候只有15%。 当然目前的22%的比例有助于控制长期债券发行的费用,但财政部官员警告说,过多发行短期债券会在利率上升的情况引起债券发行的风险,转换发行较长期债券会再次提升债券收益率。 长期债券收益率的下降对公司借贷是很重要的,因为大多数公司为运营而借贷,是5-10年的债券而不是短期债券。较低的长期债券收益率已经改善了金融条件,有助于支持股票价格,即使有财务上的困难也可能使股票价格保持稳定。 目前财政限制的迹象正在出现,一个联邦法官裁定,政府效率部,DOGE,在细查它的各种花费是否合理后,可以决定是否关闭USAID。除此以外,美国五角大楼宣布计划裁员5400,相对于5-8%;国防部长命令2026年和之后的国防开支减少8%,相对于$50 billion。虽然这些裁减不足以明显改善赤字,但是它意味着未来可能有更广泛的花费削减,而这样做会减小对长期利率的压力。 最近的美国经济数据表明,经济在放缓,零售下降,消费者信心不足,S&P全球服务PMI低于50,这是两年来第一次下降,因此在周五的时候引发了债券购买热潮,使债券收益率进一步下降。 目前债券收益率的连续下降反映出,债券发行的正在转换,花费限制的早期迹象,和正在变软的经济数据。目前市场在关注$9 trillion 债券的再发行,财政部的债券决定将是非常重要的。如果短期债券发行仍处于优先地位,那么债券收益率将会保持在低处,但是如果财政部将目光转向较长期债券的发行,那么市场波动将会不可避免,因为升高的股票价格将会受到挑战。 Chart of the week 转自Canadalife (文章内容不作为专业建议) |