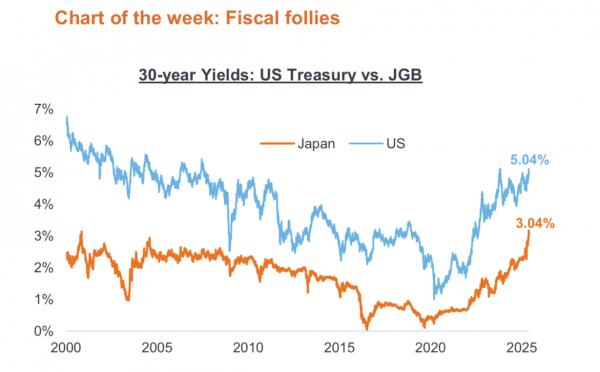

本周债券收益率继续攀升,10年期债券收益率超过了4.5%,30年期债券收益率超过5.0%,这是自2010s初期以来的最高水平。债券收益率的攀升在评估机构Moody下调美国债券信用之前就开始了,反映了市场对财政风险,持续通胀压力,和一个正在升高的term premium 的重新定价。虽然股票市场对美国债券信用下调总体反应不太强烈,但是债券市场还是有反应的,债券收益率在不断攀升,说明投资者们要求在不断上升的财政风险中获得补偿。 美国财政展望变得越来越令人担心的一个关注焦点是众议院仅仅靠一票胜出才勉强通过了川普的“一个美丽的大法案”,其主要内容是延长2017年的减税,撤销对小费和加班费的征税,扩大对家长的儿童税务福利,和增加国防开支,等,目前这个大法案已经送交参议院。 众议院预算办公室(CBO)估计这个美丽大法案可能在未来增加$3 trillion 的赤字。在消费者不断减少的储蓄及顽固的高利率情况下,财政刺激可能会支持短期的经济增长,但是美国正在接近本财政年的另一个$2trillion的赤字,相当于~7%的GDP。 星期三的20年债券发售反映了目前的困境,就是不加控制的债券发行,遇到不情愿的买家们,出现需求下降的局面。 值得注意的是,目前债券收益率上涨的现象并不局限于美债,通胀又在上升,UK的月通胀率在四月份上升至1.2%m/m,日本核心通胀率达到3.5%y/y,加拿大的核心通胀率上升到3.2%y/y,尽管加拿大普通通胀率,因为碳税取消汽油价格下降,下降到1.7%y/y。 这些通胀的压力,加上美国对等关税的不确定性,使央行降息的可能性降低,使全球债券收益率上升的可能性增加。 重度发行的日本债券,目前和美债类似,也是面临购买下降的情况。由于通胀上升,日本不再是0利率政策,日本政府债券,JGB,收益率正在迅速上升,本周20年期JGB遭遇几十年来最弱需求,使得30年40年的JGB的收益率达到史上最高水平。曾经推波助澜美国科技股飘升的the yen carry trade, 正在失去吸引力,去年八月份市场抛售的时候正是如此。 2008年后的“免费钱”时代的结束,可能会压低过高定价的股票,和迫使美债去参与全球竞争,这会加重因为对等关税引起的美债和美金的困境。 长期债券收益率,尤其是10年期债券收益率的继续上升,会使正从四月份低点恢复的股市再次受到打击。收益率上升会压低股市,尤其是那些利率敏感的板块,如科技板块,因为那些抬高的P/E ratio 是比较易受损的。经济学家们指出,如果美债收益率继续长时间上升,那么美国以外的其他国家股市可能因此受益。

Chart of the week 转自Canadalife (文章内容不作为专业建议) |