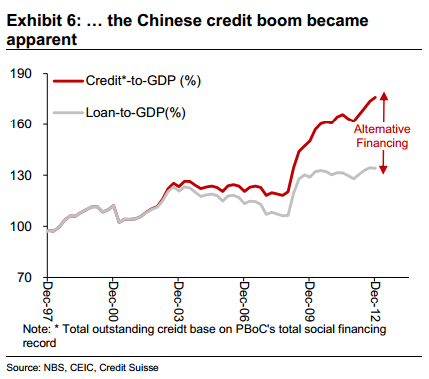

(原本发表于【联合早报】) 最近颇有影响力的空头大师Marc Faber扬言下一场世界性次贷危机将在中国爆发,而这一切将由影子银行引爆。国内评论员对此则莫衷于是,有说影子银行是利率市场化前的妊娠之痛,在某种程度上是对经济体的有益补充;有说影子银行是国家对银行业金融业垄断的必然结果。诚然,影子银行的产生固然是市场经济发展和国家垄断资本主义矛盾斗争的必然结果,但要想认识其产生的源头和可能产生的巨大危害还得从中国经济增长模式和中等收入陷阱的角度来解读,就好比要从病灶上读懂病源。 追本溯源的讲,以投资为主导的经济增长模式是影子银行泛滥成灾的结构性根源。根据瑞信的数据,自08年全球经济危机以来,中国就走上了严重依赖投资拉动经济增长的道路,这期间也是影子银行发展最迅猛的时期。如今中国的投资/GDP比率是48.36%,雄冠全球。这个比率远远高于二战后其他工业化国家的纪录,其中包括创造亚洲经济奇迹的日本,韩国和台湾,只有马来西亚在亚洲金融危机前的1995年达到了最接近中国水平的地方--43.6%。根据惠誉的历史数据,过去这几年中国的社会融资总量的增长都远远快于GDP。以往的经济史表明如果一个国家的信贷增长率长期显著高于GDP增长率那么这个国家极有可能爆发金融危机。打个比方,中国经济就像是个如日中天的运动健将,信贷增长就像是兴奋剂,当运动员开始要走下坡路的时候,他就开始大量服用兴奋剂来维持竞技状态。兴奋剂服用过量会对身体产生严重甚至是致命的创伤。影子银行的野蛮生长显然就是“兴奋剂”服用过度的一个副作用。 尽管央行去年已提出要控制好信贷扩张以防泡沫失控,但从实际情况来看货币流动性的宏观调控几近失灵。根据惠誉的数据,2012年中国社会融资总量达到了15.8万亿元,年增长率为23%,远远大于2011年的-8.5%。去年7.8%GDP增长率一如既往的是通过疯狂的信贷扩张来实现的。有趣的是,银行信贷对社会融资总量的占比却有了显著的下滑,而与此同时影子银行强势崛起。目前影子银行的信贷总量对中国社会融资总量的占比已经超过了银行信贷总量的水平。 为什么传统银行的银根被央行收紧了,结果影子银行和社会融资总量却都急剧膨胀呢?形象的解释就是中国模式的经济增长对“兴奋剂”的依赖越来越强,如果对兴奋剂的饥渴在市面上得不到满足,那就只有转向“黑市”了,而这个黑市就是“影子银行”。问题是,兴奋剂的作用会越来越弱,为了保证效果只有不断加大用量。同样的道理,2012年的信贷投资回报率也达到了改革开放以来最低的一个记录,仅亚于09年到10年上半年间的水平(熟悉情况的朋友不会忘记,那正是“四万亿计划”新鲜出炉热火朝天的时候)。影子银行已然成了庞氏融资的红海。 在信贷投资回报率不断下降的今天,社会融资总量要怎样才能确保中国经济稳定的增长呢?根据著名新兴市场研究机构Bernstein的数据:如果2013年的信贷投资回报率保持2012年的水平,中央8.5万亿元的银行信贷目标被信守,GDP增长要保八的话,影子银行的信贷规模的年增长率就必须达到33%才能满足经济增长对投资总量的需求。中国的经济结构如果不往内部消费方向调整,而继续被投资主导,则影子银行的庞氏融资游戏只能愈演愈烈。中国的社会总融资成本(各种债务的利息支出)对GDP的占比已经到了历史最高水平,影子银行极有可能成为引爆系统性债务危机的导火索。 严重依赖投资拉动经济发展并不只是中国经济的痼疾,而几乎是所有面临中等收入陷阱的新兴工业化国家的通病。而新兴国家经济的硬着陆几乎都是以债务危机的形势开始的,这包括巴西,阿根廷,泰国,韩国,马拉西亚等等国家。 笔者将借助巴西经验来说明:1973年石油危机令欧美经济陷入衰退阴影。为了维护经济增长,巴西采取了大幅度增加工业投资和基础设施投资的国策。这些国策导致私营部门陷入了越来越深的债务危机陷阱,为了减轻私营部门的负担以鼓励其继续加大投资,政府通过相关法案和国有银行把绝大部分私营部门的外债国有化了。债务扩张使巴西经济在全球萧条的情况下依然维持了较高速的的增长。但由于忽视了对于贫富差距,地方政府债务,国家垄断资本主义和寻租猖獗等问题的结构性改革,一味依赖投资拉动经济,巴西从1980年代开始陷入了中等收入陷阱,GDP增速急速下滑,丧失了消化庞大债务融资的能力,债务危机全面爆发。自此巴西经济沉寂了几乎20年。 2015年中国将迈入中等收入陷阱的第一个收入门槛。无独有偶。中等收入陷阱的最初往往都是各种形式的债务危机,拉美的债务危机,97年亚洲金融危机,中国的影子银行危机,不一而足。规避中等收入陷阱陷阱,把增长引擎向“创新,内需和更公平的财富再分配”转型,是解除影子银行危机的根本之道。在做好跳跃中等收入陷阱的充分准备之前,中国有必要提高对经济增长减速的容忍程度,因为类固醇催生的肌肉看则虽美,但它们可能衍生出难以切除的致命癌症。 这让我想起了Lance Armstrong在“奥普拉”秀上面流着泪忏悔自己服用类固醇的行径:对冠军荣誉的迷恋和难以割舍使Armstrong选择了长期服用类固醇。 除了一笔购销以往的所有荣誉之外,类固醇还使Armstrong患上了致命的癌症。现在的中国也处在和Armstrong当初一样的位置上,对荣誉和速度的痴迷,使自己也陷入了“类固醇的泥沼”---对债务扩张的巨大依赖。

(眼泪已太迟,从英雄变狗熊的Lance Armstrong) 下一个全球次贷危机正在中国酝酿,如果政府只知道头痛医头脚痛医脚的压制影子银行,需知纸包不住火,悲剧恐怕无从避免。 作者:公民经济学家吴迪 |

{kind=link}