【鱼论】美国三星上位 华为坐实阿尔斯通2.0

美国动用司法手段陷害法国阿尔斯通,是为了美国通用公司上位。 特朗普运用行政手段打压中国华为,是为了美国的三星夺取5G设备的龙头。 一切都清楚了。 美国除了不要脸,还是不要脸。

美国“扶植”三星上位 华为失去5G市场第一把交椅 京港台:2019-6-2 03:43| 来源:搜狐 |

美国对华为近几个月以来的持续打压收到了“效果”——据韩国媒体报导,三星电子超越华为成为世界5G电信设备市场的头号厂商,其占据了今年一季度5G设备市场高达37%的份额,而华为则只有28%,屈居第二,跟随其后的是爱立信(27%)和诺基亚(8%)。 而回顾2018年全年,在美国还没有开始针对华为的“小动作”时,华为以强大的技术实力牢牢掌控了5G市场的发展,其以31%的市场份额高居第一,后面则是传统格局——华为老对手爱立信拿下29.2%市场,转型后发展迅猛的诺基亚拿下23.3%,甚至连中兴都以7.4%的份额力压三星电子的6.6%。

几个月之后,由于美国不惜动用国家机器,接连利用立法、行政、外交等手段对华为进行打压,5G市场发生了翻天覆地的变化,在2018年底排名末尾的三星电子一下子跃升至榜首,力压华为、爱立信、诺基亚等传统豪门。

在5G通信设备市场,三星毫无疑问是一名经验缺乏的“新丁”,在传统的认知里,三星电子是一家智能手机的制造商、存储芯片和高端屏幕的生产商,其开始逐步介入通信设备市场,是在2016年其旗舰手机Note7发生了骇人听闻的爆炸门事件后。当时三星的智能手机业务在全球范围内受到了严重的冲击,经过一番研判后,三星迅速把经营重点进行了有针对性地战略调整,开始规模介入到半导体和通信设备领域。

算起来,三星在通信设备市场的经验不超过3年,相比深耕通信设备市场近二十年的华为、爱立信等传统巨头来说,三星只是一只菜鸟,是什么让三星坐上了5G通信设备市场的头把交椅?答案是美国。

三星在5G通信设备市场崭露头角是从其拿下美国最大运营商Verizon的5G设备大单开始的,这形成了极佳的市场示范效应,世界范围内其他运营商会想:连Verizon都信任三星,那还有什么好担心的?随后AT&T和Sprint等美国主要的5G运营商都选择了三星为其提供5G设备,而韩国本土的三家通信运营商也为其添砖加瓦,三星已经是5G市场一支不容忽视的力量。

再加上美国在全球范围内极力“唱衰”华为,虽然拿不出实质的证据,但很多国家的运营商碍于美国的“影响力”,都在对待华为的问题上采取了观望的状态,这也给三星的发展壮大创造了极大的市场空间。三星直接张狂地喊出要在全球通信设备市场夺取超过两成份额的目标。

从三星在5G市场的成长史上可以看出,美国打压华为,在一定程度上是为了扶植三星。那为什么美国要刻意扶植三星呢?从名义上看,三星是韩国企业,与美国没什么关系,美国为什么要发扬“毫不利己、专门利人”的国际主义精神来帮助三星呢?

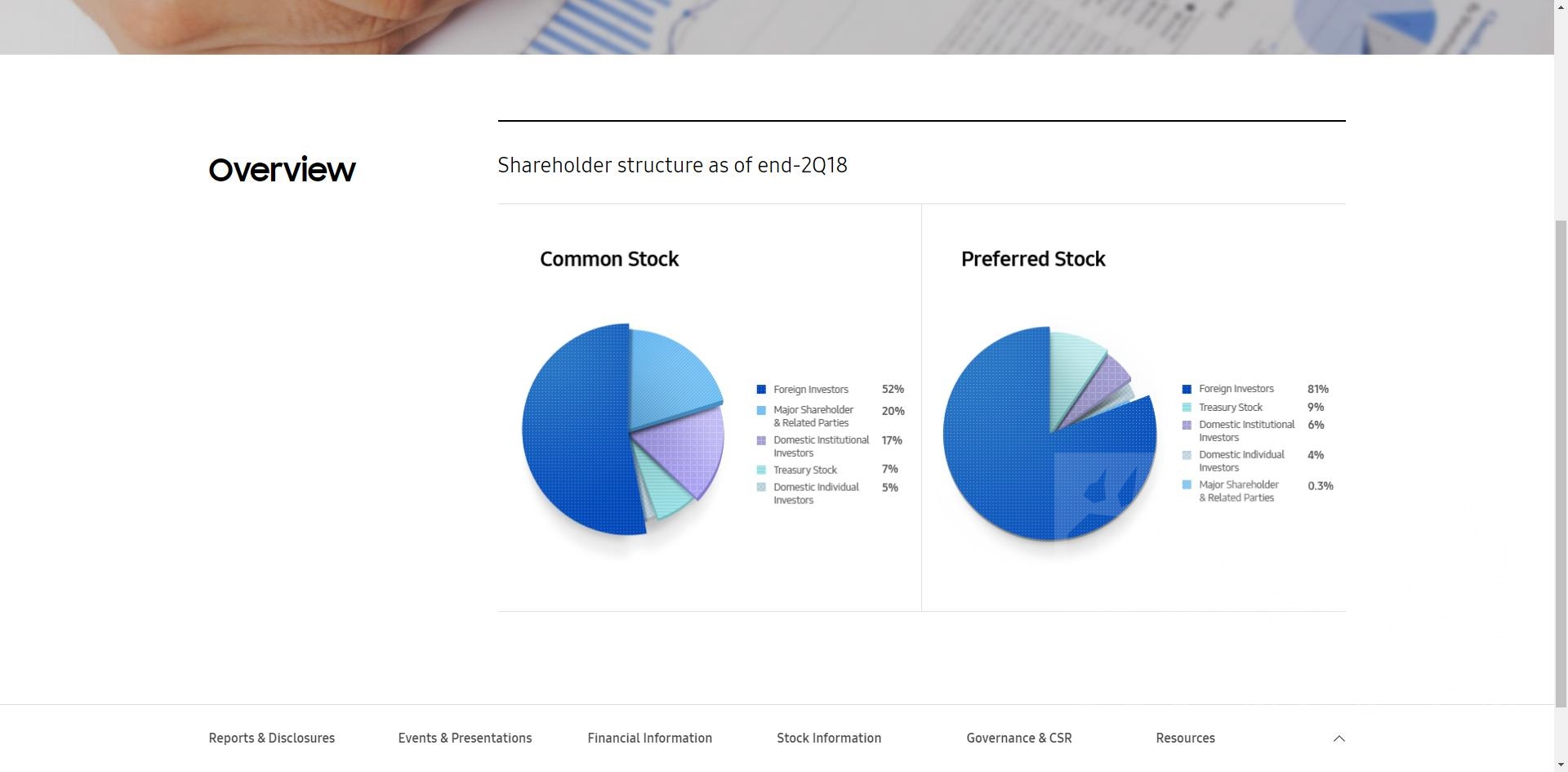

如果我们去分析三星的股权结构,我们会“惊讶”地发现三星其实是一家彻头彻尾的“美国企业”—— 在三星电子的股权结构中我们可以看到:主要股东和相关利益者 15%(主要是李氏家族),国内机构 14%,国内私人 3%,库存股 12%,外资 55%。从上述股权比例来看,三星电子已经被美资掌控了,外资控制了三星电子55%的普通股;在享有利润分配的优先股,三星电子的80%被美资控制了,三星电子丰厚的利润被美资获得。

所以,美国扶植三星,不是要无私地为韩国人们做贡献,其实质还是为华尔街的金融资本服务,包括花旗银行和摩根斯坦利等美国金融巨头。

说一句题外话,是什么造成了三星今天这样的股权结构呢?其实不光是三星,包括LG、现代等韩国几乎叫得上名字的大企业全被美国资本控制了——1998年东亚金融危机,暗地里美国资本大肆做空东亚股市,而明面上美国以国内经济体系稳定为由收回在东亚的美元投资,这直接造成韩国企业资金紧缺,濒临生死边缘的韩国企业只有两个选择,要么宣布破产把企业出售,要么接受外国资本参股,韩国大企业选择了受伤最轻的做法,接受参股,就这样韩国的大企业丧失就控股权,沦至今天给美国打工的下场。从这样看来,华为选择不上市,其实也是在防范美国这一手。

所以,韩国三星,在实际上可以称之为美国三星,这也是美国刻意扶植三星的根本原因。但,这对美国而言也是不得已的做法,因为放眼美国国内,已经没有一家企业能够与华为正面平等地竞争。

可以预料,在美国政府的“助攻”下,三星电子在未来一段时间内仍然会有相对顺利的发展,但5G市场的发展,终究还是靠实力说话的,华为拥有领先对手一到两年的技术实力,还有巨大的成本优势,政治因素可能会让华为面临一些麻烦,但长远来看,华为还是5G设备市场的头号选手。

一张很有意思的三星股权图,

三星大概是个韩国人掌控,

美国人赚钱的利润机器

首先,李健熙家族通过交叉控股,2%的股权控制了整个三星,但李健熙没有非常富有

其次三星,这些年为什么这么顺风顺水,赚的钱又到哪里去了?

[https://www.samsung.com/global/ir/stock-information/ownership-structure/]

这是三星官网的股权结构图

非常有意思,由此图可见一斑

主要股权人以及相关团体 20%

国内机构 17%

库存股7%

国内个人5%

国外资本高达52%

这52%的国外资本,不用说,绝大部分都来自于美国金融机构

几乎都是当年韩国被逼开放外国公司持股韩国国内公司的时候进去的(很多水友可能不知道那段历史,见注释)

而不参与公司经营,但享受利润优先分配的优先股的外资持股比例高达81%

做个简单的假设,三星这些年来的顺风顺水,很大程度上是得到了美国金融届的广泛支持

而三星的控制权是在韩国人手中,实际上大部分利润却流向了华尔街

韩国的第二轮金融开放:

第二轮金融开放的重要内容之一是对外国投资者完全开放金融市场,包括允许外资股权参与和对银行部门投资。在危机前,外国投资者个人拥有的韩国公司的股权不能超过7%,韩国公司外国股权合计不能超过26%。在1997年12月3日韩国政府将这两个股权比例限制提高到50%。1998年5月韩国政府超出IMF的要求取消了对外资股权的全部上限规定,甚至允许外资的恶意收购。此外,金融开放的范围还包括外汇交易、建立投资基金、允许外国人购买公共和公司债券、允许外资进入保险公司等广泛的领域。1998年6月,韩国政府宣布分两步实施外汇交易自由化。第一步,1999年4月1日,实行外汇交易法案。取消经常帐户交易的兑换限制,并建立资本帐户交易的否定清单。凡是清单没有明确禁止的项目都是合法;第二步,2002年1月1日,实行外汇交易自由化。2002年4月,政府宣布韩国外汇市场发展规划,到2011年将韩国建成东北亚的区域商务中心。目前,韩国汇率制度被IMF归为通货膨胀目标的独立浮动的汇率制度。

第二轮金融开放的经济政治背景与第一轮开放的完全不同,1997年11月韩国被迫放弃固定汇率,12月韩元兑美元贬值70%,1998年韩国经济衰退6.9%,失业率接近7%。由于相信金融危机爆发主要源于外国投资者的信心危机,IMF作为债权人要求韩国调整对外国投资者的政策,取消外国投资者进入的障碍、提高利率、减少国家对经济的直接干预。可见,第二轮的金融开放的目标是通过吸引外资达到稳定金融体系和摆脱危机困境的目的。

这里展开说太繁琐,有兴趣的童鞋可以去买专业的书籍

但是危机成因,以及韩国金融开放幕后推手 基本上就一个大玩家,谁都知道是谁

|