中国互联网巨头阿里巴巴,将于9月19日在纽约证交所正式挂牌交易。如不出意外,阿里巴巴将成为美国史上融资额最大的IPO。这是近期资本市场最引人注目的事件。围绕阿里巴巴的IPO,回顾其创业历程,乃至环顾整个中国互联网行业,有很多精彩看点。

阿里巴巴纽约IPO之投行内幕

阿里巴巴IPO的主承销团队定为六家投行。虽然阿里巴巴招股书上说排列次序为字母顺序,但是招股书上的列序却分明为:Credit Suisse, Deutsche Bank, Goldman Sachs, JP Morgan Chase, Morgan Stanley, Citigroup。Citigroup 排在最后的意思就很明确地告诉大家,六家中真正的牵头行其实为瑞信(Credit Suisse)。

为什么是 Credit Suisse 成为真正的牵头行?

全是因为他,这位原就职于JP Morgan 的行研 Imran Khan。Khan 是孟加拉国人,是典型的书呆子型行研,没有任何投行的腔调。2006年的时候,他作为JPM的互联网行业研究员,来中国调研阿里巴巴,为的是写雅虎的分析报告,因为阿里巴巴当时是雅虎一笔重要的投资,后来当然就成为了雅虎最重要也最值钱的资产啦。 全是因为他,这位原就职于JP Morgan 的行研 Imran Khan。Khan 是孟加拉国人,是典型的书呆子型行研,没有任何投行的腔调。2006年的时候,他作为JPM的互联网行业研究员,来中国调研阿里巴巴,为的是写雅虎的分析报告,因为阿里巴巴当时是雅虎一笔重要的投资,后来当然就成为了雅虎最重要也最值钱的资产啦。

在阿里巴巴调研的时候,Khan 跟当时阿里的CFO(现在的二号人物)蔡崇信很投缘,绝对有种相见恨晚的感觉。有了这层关系,再加上Khan 本身业务能力的扎实,Khan 就无心插柳似地有了阿里巴巴这个超级客户。

几年前在阿里巴巴的上市开始提上议事日程后,Khan被瑞信挖走,而且瑞信很聪明地任命他为瑞信的投行部主管互联网行业的全球老大。一名书呆子逆袭成为了投行部的全球主管,也为瑞信赢得了所有投行都垂涎的阿里巴巴牵头行的位置。

阿里巴巴上市的纽约推介会,就是由Khan 真正主持的,从业务结构与企业发展上来向众多买方机构解释阿里巴巴的估值。

六家投行的具体工作是怎么分配的呢?

瑞信与大摩负责招股说明书的内容,然后就是负责监管上市后的禁售期(一般为上市后的90到180天)。

JP摩根主要负责估值与发行的结构(即老股与新股的比例等等)。值得一提的是,这次虽然所有的主承销都是高层倾巢出动,但是整个团队的领导班子只有一位女性,就是JP Morgan负责全球股票市场的老大 Liz Myers。

高盛被委派的工作,是担任股价稳定机构。也就是最坏的情况下首日不能跌破发行价,好的情况下如何稳步推高股价。这是很有技术含量的活,高盛也是整个华尔街交易方面的最大行家。这个任务给高盛做是再合适也不过啦!

高盛这次阿里巴巴项目团队的老大就是这位大胡子的仁兄,Mark Schwartz。他最近才重新加入高盛,坐镇北京,担任高盛亚太区的老大。之前他担任了索罗斯基金的CEO,并一直是软银(阿里巴巴的最大股东)的董事会成员。

六家投行真是有点多。Citigroup与德意志银行没有明确的具体分工,位置有点尴尬,全球路演第一天的第一个活动机构销售培训,也就放在了Citigroup。但是整个发行费高达2亿美元左右(发行规模的1%,属于很低的,可是总量很大),哪怕是打酱油,也是高收入的酱油仔哦。

另外值得提到的是Rothschild,中文叫做罗斯柴尔德(没错,就是《货币战争》中描绘的很神秘的那个财团)。作为欧洲最最老牌的投行,在股票承销上它根本排不上号,但是这次被委任为六大承销商以外的协调行。说是路演中协调各方的关系(本来就安排每两家投行为一组来分别协调自己招呼来的买方机构),实际上就是送钱(加上排名)给这台老柴油机,行话就是soft dollar啦。那么凭什么呢?原来,老柴油机在香港的投行前负责人 Michael Yao,现在官拜阿里巴巴负责公司金融(corporate finance)的资深副总裁,对自己原来的东家慷慨馈赠一下,还是很会做人的嘛! 另外值得提到的是Rothschild,中文叫做罗斯柴尔德(没错,就是《货币战争》中描绘的很神秘的那个财团)。作为欧洲最最老牌的投行,在股票承销上它根本排不上号,但是这次被委任为六大承销商以外的协调行。说是路演中协调各方的关系(本来就安排每两家投行为一组来分别协调自己招呼来的买方机构),实际上就是送钱(加上排名)给这台老柴油机,行话就是soft dollar啦。那么凭什么呢?原来,老柴油机在香港的投行前负责人 Michael Yao,现在官拜阿里巴巴负责公司金融(corporate finance)的资深副总裁,对自己原来的东家慷慨馈赠一下,还是很会做人的嘛!

老牌投行美林呢?连酱油都没得打吗?

今年春天的纽约,传出了一则不大不小的八卦消息,说京东商城的老大刘强东跟奶茶妹妹在纽约好上了。但是正当老刘跟奶茶妹妹在纽约半感情半营销的大秀恩爱的时候,为京东商城五月纽约IPO忙的不亦乐乎的几家投行们内部确实愁眉苦脸的。 今年春天的纽约,传出了一则不大不小的八卦消息,说京东商城的老大刘强东跟奶茶妹妹在纽约好上了。但是正当老刘跟奶茶妹妹在纽约半感情半营销的大秀恩爱的时候,为京东商城五月纽约IPO忙的不亦乐乎的几家投行们内部确实愁眉苦脸的。

美林与UBS作为主承销行,外带了巴克莱以及几家小型投行,因为做了京东IPO的承销商,被排除在了阿里巴巴IPO承销团以外。当时的华尔街风声鹤唳,以后来成为阿里巴巴主承销商的六大投行为代表,泾渭分明地分成了FOA (Friends of Alibaba) 与 FOJ (Friends of JD) 两派。本身业务就有竞争的阿里巴巴与京东两家公司,由于京东上市前接受了腾讯的巨额入资,变得更加针锋相对。而华尔街的大行历来有抱大腿的传统,所以京东的上市就变成了烫手山芋,在美林与UBS都有过激烈的争论:是否值得为了京东而被阿里巴巴彻底封杀?

但是值得夸赞的是美林的结构产品部(structured product)的设计人员,在知道自己的投行因为承销京东而被阿里巴巴封杀的背景下,没有抱怨自己的投行部人员抱错大腿,而是利用机会创新了一个提前让投资者炒作阿里巴巴股票的合成产品(synthetic product)。

合成产品就是集中几个市场中的常规产品,通过衍生工具的牵线搭桥,创造出一个市场中没有但是有投资者需求的金融产品。这种产品的最大好处一是满足了市场的需求,二是体现产品设计者的创新能力与核心竞争力,三是由于技术含量相对高(又缺乏单一产品价格透明度),收费相对可以比较高。

做金融的,这个才是高境界,远高于简单的路演安排,苦哈哈地终日不见阳光地伏案做Excel spreadsheet,或者陪客户打高尔夫和为客户太太或者小三购物买单。

美林的产品就是利用阿里巴巴最大股东的软银的股票(上市后仍持有34%),在年初就开发了一个合成股票,让投资者提前介入阿里巴巴,并跟着市场对阿里巴巴估值的持续升温而带来的立竿见影的收成。

软银的资产很庞大,除了阿里巴巴的持股外,还有日本的移动公司和美国的移动公司(合并为Sprint 公司),再加上雅虎日本和未上市的电信类资产。美林的产品设计人员,为了使得投资者能纯粹地持有软银资产中的阿里巴巴部分,创造了一个多头套空头的合成品,多头就是购买软银的股票,空头就是Sprint股票以及雅虎日本股票(均为上市公司),再空头了日本电信公司KDDI的股票(因此对冲掉了软银中未上市的电信资产)。

该产品的结果就是几乎把软银这个上市公司的非阿里巴巴资产通过空头剔除得一干二净,留下了比较纯粹的阿里巴巴的股权,让投资者提前买入,坐享其成地享受阿里巴巴的上市前半年的估值爆发。

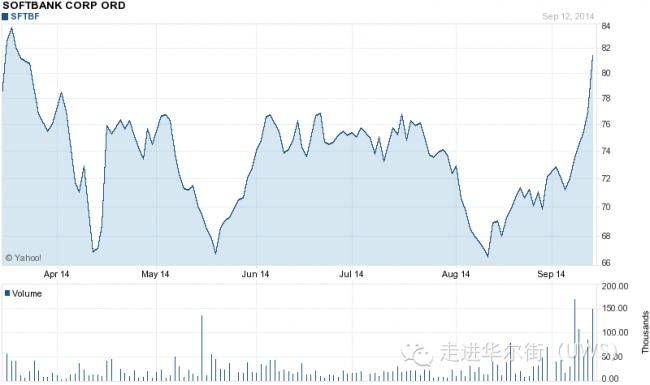

从右图的软银股票可以看出,三月份以来,其股价基本没有太大变化。但是购买了美林开发的阿里巴巴股权产品的投资者,却在三月份以来享受了至少100%的收益。 从右图的软银股票可以看出,三月份以来,其股价基本没有太大变化。但是购买了美林开发的阿里巴巴股权产品的投资者,却在三月份以来享受了至少100%的收益。

由于此类股权类合成品的认购费率为1%,可以肯定地确定这是美林费率的下限。由于投资者对提前买入阿里巴巴的超高热度以及此类产品的匮乏(六大投行因为承销阿里巴巴IPO,不能发行此类产品),作为美国老牌投行中唯一可以自由自由开发此产品的美林,因此收取更高的手续费也合情合理。

另外,一般这种产品的流动性比较差,美林通过自己来做市该产品,可以赚更多的买卖差价。同时,由于购买该产品所产生的多空的交易量,做多软银的同时,需要做空合适比例的雅虎日本,Sprint以及KDDI的股票,对美林整个股票交易部的交易量都会有帮助。

阿里巴巴IPO承销费大约两亿美元,大头的大头被六家投行瓜分(总共有29家的投行参与承销),简单的计算,六大投行每家的手续费为三千万美元。美林虽然没有公布具体卖出了多少该产品,但是据说内部人士很乐观地表示,失去阿里巴巴的承销机会,其实手续费损失并不是很大。

真所谓失之东隅,收之桑榆!

其实阿里巴巴最初的融资故事与企业成长,又何尝不是东方不亮西方亮的最好写照呢?

本文综合“走进华尔街”文章改写。原文请见:

http://chuansongme.com/account/UWS-AlanQiu

|