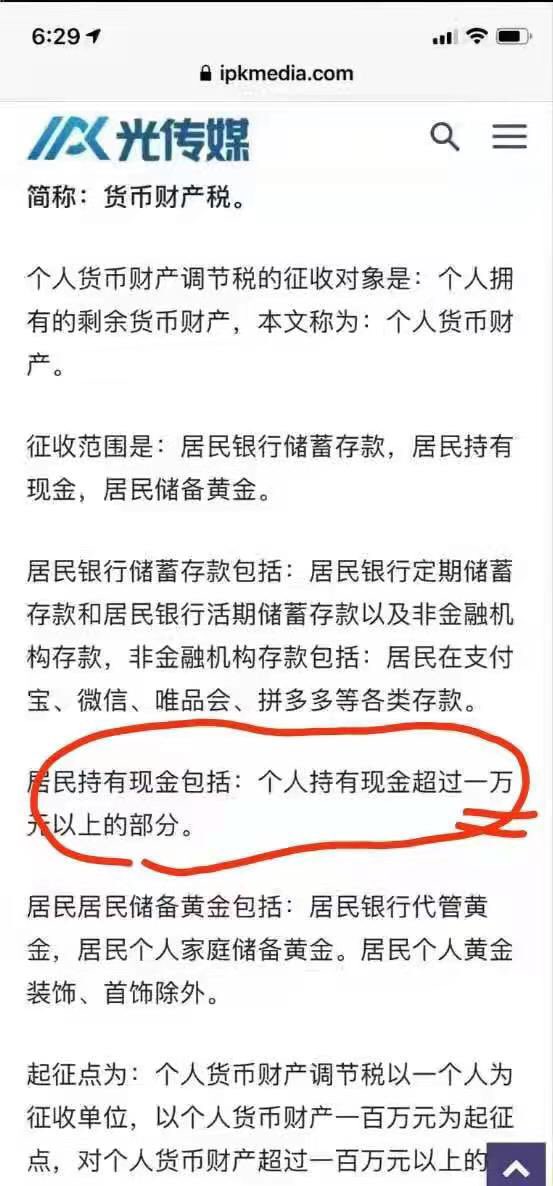

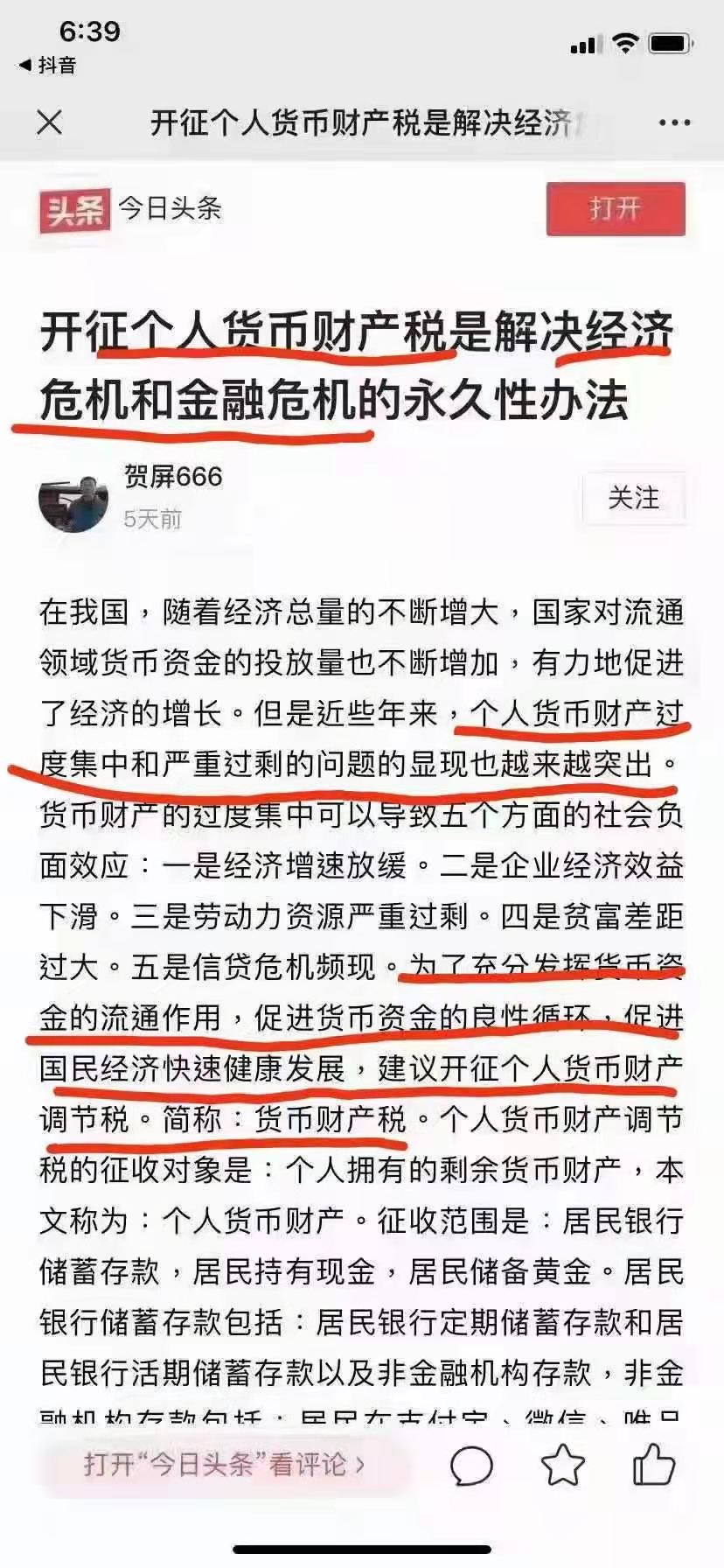

非金融機構存款包括:居民在支付寶、微信、唯品會、拼多多等各類存款。居民持有現金包括:個人持有現金超過一萬元以上的部分。

居民居民儲備黃金包括:居民銀行代管黃金,居民個人家庭儲備黃金。居民個人黃金裝飾、首飾除外。

起征點為:個人貨幣財產調節稅以一個人為徵收單位,

以個人貨幣財產一百萬元為起征點,

對個人貨幣財產超過一百萬元以上的部分徵稅。

考慮到城市規模不同消費水平存在差異,

起征點適當進行10%-30%的上浮。

征期為:按月計算,按年徵收。稅率為:

實行六十級超額累進稅率。五十萬元為一個級距。

個人貨幣財產超過一百萬元至一百五十萬元部分,

稅率為百分之一;

個人貨幣財產超過一百五十萬元至二百萬元部分,

稅率為百分之二;

個人貨幣財產超過二百萬元至二百五十萬元部分,

稅率為百分之三;

個人貨幣財產超過二百五十萬元至三百萬元部分,

稅率為百分之四。

個人貨幣財產超過3050萬至3100萬部分,稅率為百分之六十。

個人貨幣財產超過3100萬至31500億部分,稅率為百分之六十。

以此類推,稅率累進至百分之六十封頂。

開徵個人貨幣財產調節稅的重要意義有以下幾點:

一 是緩解財政資金供需矛盾;

二 是促進經濟增長;

三 提升企業經濟效益;

四 是優化金融環境;

五 是促進勞動力就業;

六 是縮小貧富差距;

七 是給世界各國解決個人貨幣財產過度集中和嚴重過剩問題

提供借鑑。

開徵個人貨幣財產調節稅的可行性分析的簡要說明。

一是 國家政權是開徵個人貨幣財產調節稅的可靠保障。

二是 開徵個人貨幣財產調節稅對民生負面影響極小。

三是 開徵個人貨幣財產調節稅對金融系統的衝擊性極小。

四是 開徵個人貨幣財產調節稅不存在重複徵稅問題。