浅谈指数基金投资

洛山愚士

拙作《我的三套退休计划》发表之后,有朋友询问各种指数基金的比例,北村为此撰文作答。网络中藏龙卧虎,期望借此抛砖引玉。

1.我的投资经历

当年移民美国,没攒几个钢崩儿,便梦想着迅速成为“牛百万”,将脑袋瓜掖到裤腰带上,在股市中血葫芦似地杀进杀出。那时炒股还真叫刺激:即见证了O公司六个月一分股、三年长八倍的云霄飞车,也领教了W公司债台高筑弹尽粮绝的自由落体运动。几年下来,一个大子儿没赚着,反被证券公司骗去了不少手续费。说来好笑,那时最大的成就就是被迫卖掉了几百股如日中天的M公司股票,用作购屋首付。如今房价翻番,M公司的股值却由$65跌至$8。所幸坚持了当初制定的三不一没有的政策:不借保证金贷款(margin loan),不做空头(short selling),不考虑买卖的特权(option),没有玩日内交易(day-trading)。否则不但血本无归,恐怕妻离子散都有可能。

这一年年终盘点,俺望着手头琳琅满目的股票感叹:平时功课做的不可谓不足,这些绩优股怎么就愣是不赚钱?朋友在除夕夜聚餐会上调侃,二十几支股票,你这也是一小型的基金。这不经意的一句话点了醒梦中人。股市跌宕起伏,机会稍纵即逝。俺早九晚五地为牛奶面包奔忙,平时又能有多少时间来管理投资呢?

作为工薪族,我要的是一种省时省力的“傻瓜投资法”,它从长期投资的角度能够给出一个较好的回报率。经过一段时间的摸索,这个方法终于找到了,那就是指数基金投资。套用一首老歌,正可谓:

指数基金法像太阳,

字字句句闪金光,

照的咱们心里亮,

工作退休有方向。

打那以后,俺所有投资(房地产除外)就都通过指数基金来实施,不管熊市牛市,任凭风浪起,稳坐钓鱼船。

2.为何投资指数基金

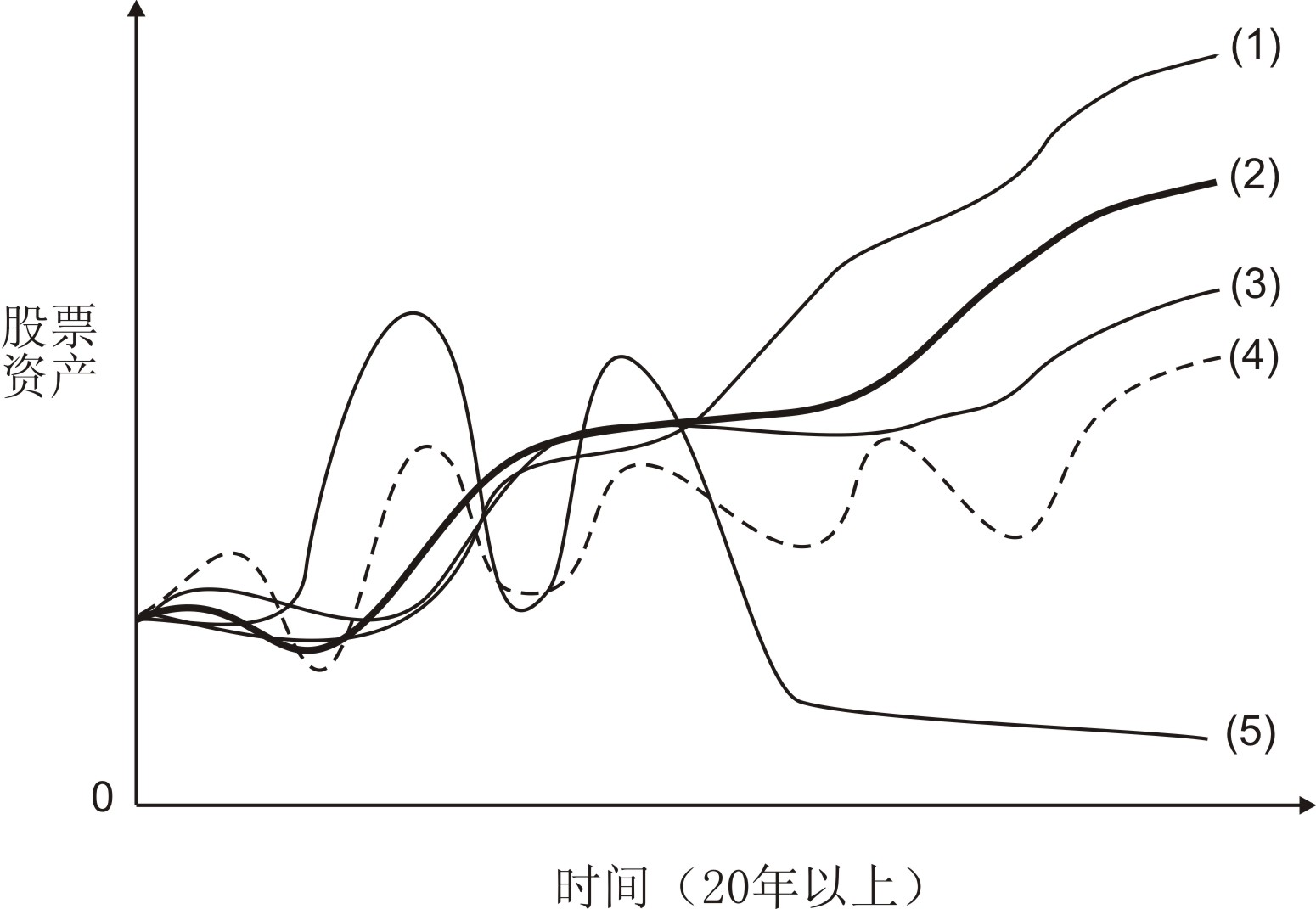

我们先研究图1中所示五类投资家在股市中的表现。图中曲线代表的是股票资产在一个时期内(20年或更长)的变化趋势,而不是股值的波动。

图1:投资与回报示意图 --- (1)天才投资家;(2)股票指数;(3)大部分专业投资家;(4)业余投资家;(5)投机者

曲线1:天才投资家

少于百分之一的投资者属于这一类。这些人在十几年甚至几十年中的回报率能够持续超过股票指数的增长率,其中以巴菲特(Warrent Buffet)和林奇(Peter Lynch)为代表。此外还有一个异数:活到101岁的老太太Anne Scheiber在五十年间将五千美金变为两千万美金,其平均年增长率为22.1% [注]。

曲线2:股票指数

股票指数是由证券交易所或金融服务机构编制的表明股票行市变动的一种指示数字。标准普尔500指数(S&P500 index)是其中一种。在任何一个20年的时期内,股票指数的年均增长率一般都在百分之七以上。指数基金是按照股票指数的投资组合建立的,其变化趋势与相应股票指数相同或接近。

曲线3:大部分专业投资家

百分之八十以上的专业投资家和基金经理的长期投资回报率赶不上股票指数。在短期内(比如三五年),有些人的成绩还可以,时间一长就不灵了。

曲线4:业余投资家

业余投资家包括你我等非专业的小投资者,其投资回报率因人而异,差异较大。业余投资家的表现从总体上不如专业投资家。由于对风险管理(risk management)不甚了了,业余投资家的股票资产的波动较大。

曲线5:投机者

这批人在股票投资中有强烈的赌博意识 (speculating or gambling),因此其股票资产波动非常之大,好时回报率超过股票指数好几倍,坏时可以血本无归。从长远投资来看,没有一个投机者能够成事。

除以上五种,近年来还出现用数学建模电脑操控的投资方法,简称为Quants。这种方法需要大量资金和设备,不适合小投资者。Quants的长期回报率尚待时间验证。

由上所述,除非你是天才投资家,指数基金投资是一个蛮不错的选择。股神巴菲特说过,如果没有时间和能力选择股票,长期持有指数基金是最好的投资方法。

投资指数基金有如下的优点:(a)管理费用低;(b)在市场中的表现与基金经理的能力无关;(c)没必要时时盯着。不过,下列几种人不适合投资指数基金:希望迅速致富者;要求每年的回报率都在百分之十以上者;没耐性等待十年至十五年者;以及喜欢不停买进卖出者。

3. 投资指数基金的基本策略

投资指数基金可以参考以下四个步奏。

步奏一:决定什么钱可以拿来投资

一般来说,投资指数基金的钱是十年内无需使用的,并且是在扣除了以下款项后的余额:

-

紧急备用款(六个月的生活费用或五万美金)

-

孩子的教育基金(如529计划)

-

几年之内要动用的较大款项(如买房买车,房屋装修)

步奏二:确定股票债券的组合比例

投资者大致可分三种类型:激进型(aggressive investor),稳健型(moderate investor),保守型(conservative investor)。对稳健型投资者,债券在总投资中所占的比例可用以下公式计算:

债券在总投资中的百分比 = 年龄 – 22

Percentage of bond investment = (Age – 22) %

例如,一位42岁的稳健型投资者,其债券的投资比例为20%。运用此公式,投资者在退休时将拥有40-45%的债券。对激进型/保守型的投资者,债券的投资比例可相应下调/上调十个百分点。

步奏三:投资七种指数基金

表1中列出对稳健型投资者建议的七种指数基金,以及依年龄变化的配比。这些基金中,五种是股票基金,两种为债券基金。股票债券的组合比例由步奏二中的公式确定。激进型与保守型的投资者可根据表1作相应调整。一般而言,指数基金的配比遵循以下原则:

· 大公司股票指数基金至少占30%

· 国际股票指数基金至少占20%

· 小公司股票指数基金的份额不超过10%

· 新兴市场指数基金的份额不超过10%

· 商业房地产指数基金的份额不超过5%

表1:稳健型投资者的指数基金投资配比

|

|

32岁

|

42岁

|

52岁

|

|

股票

|

大公司股票指数基金

Large-cap stock index fund

|

40%

|

35%

|

35%

|

|

小公司股票指数基金

Small-cap stock index fund

|

10%

|

10%

|

5%

|

|

国际股票指数基金

Total international stock index fund

|

25%

|

20%

|

20%

|

|

新兴市场指数基金

Emerging markets stock index fund

|

10%

|

10%

|

5%

|

|

商业房地产指数基金

REIT index fund

|

5%

|

5%

|

5%

|

|

债券

|

中期债券指数基金

Intermediate-term bond index fund

|

5%

|

10%

|

10%

|

|

抗通膨债券指数基金

Treasury inflation-protected

securities (TIPS) fund

|

5%

|

10%

|

20%

|

[例子] 一位42岁的稳健型投资者欲投资$60,000于Vanguard的指数基金。根据表1,各基金的配比确定如下:

Vanguard 500 Index Fund $21,000

Vanguard Small-Cap Index Fund $6,000

Vanguard Total International Stock Index Fund $12,000

Vanguard Emerging Markets Stock Index Fund $6,000

Vanguard REIT Index Fund $3,000

Vanguard Intermediate-Term Tax-Exempt Fund $6,000

Vanguard Inflation-Protected Securities Fund $6,000

步奏四:追加投资和对持有基金的调整

初始投资后,为降低风险和提高回报率,人们一般都采取按月分期的追加投资计划(monthly installment plan)。另外,根据步奏三的指数基金配比,每年需对所持基金作一两次调整(rebalance and allocation)。

4.结束语

指数基金提供了一个长期投资的方法。当然还有其他有效的投资方法。无论采取什么投资策略,只要切实可行,一旦确定就不要轻易更改。华尔街有句格言:Bulls and bears make money, but hogs get slaughtered。这句话说的是那些想迅速致富而不停地买进卖出的人们最终将蒙受巨大损失。

年关将至,祝大家找到一个适合自己的投资方略,来年虎虎生风,大有斩获。

[注] 详见http://money.cnn.com/magazines/moneymag/moneymag_archive/1996/01/01/207651/index.htm)

免责声明(Disclaimer)

This article is about personal opinion on investment, not guidance for investment. The interested reader should do his/her own research before engaging in any investment activities. The author of the article makes no warranty of any kind, expressed and implied, with regard to the claims and statements contained in the article. The author shall not be liable in any event for incidental or consequential damages and losses in connection with, or arising out of, the furnishing, performance, or use of these claims and statements.

[洛山愚士(原创)2009年12月12日。作者保留版权,引用请注明出处。]

|