相关文《才刚开始:河南垫付的钱从哪来?|全国性强停房贷如同一声惊雷》 恒丰美林大投管 2021-12-17 03:53 ZThttps://mp.weixin.qq.com/s/fThWrNkPSmjNq1t-Hq1Gkg

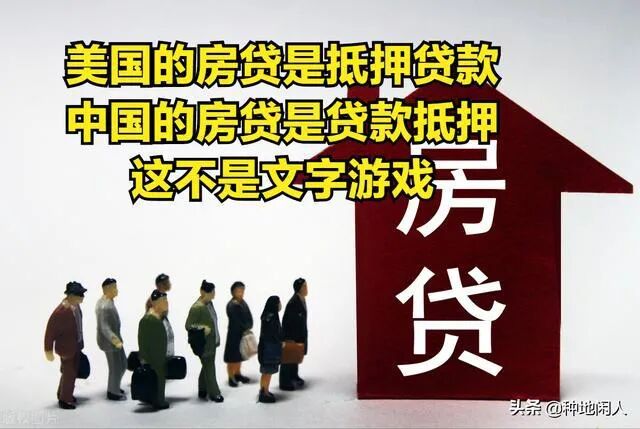

——【恒丰资本研究院】荐读 十多年前中国人是很少接受贷款的,当时为了打破中国人不愿意欠债的固有思维,美国老太太和中国老太太的买房的故事那是铺天盖地的渲染,故事本身确实非常有说服力:美国老太太年轻时贷款买房住了一辈子自己的房子,舒舒服服生活和工作一辈子,老了还可以将自己的房产传给后人;而中国老太太不愿意贷款却是住了一辈子破房,到老了也是攒够钱买了房,可惜没办法时光倒流多享受几年自己的住房。 中国房地产的快速发展可以说这个美国故事起了非常巨大的作用,此后的房地产市场绝大多数都是中国人贷款所购买,银行里的巨额个人房产贷款就是最真实的证明。

非常可悲的是,无论是这个故事还是银行贷款本身,从来也没有人告诉过你美国人的贷款买房和中国人的买房贷款是不一样的!虽然同样都叫房产抵押贷款,但美国人的房贷是国际惯例的真正抵押贷款,而中国人的房贷却是中国特色的抵押贷款!我不是故弄玄虚的玩文字游戏,而是你仔细琢磨琢磨这两个词,你一样可以明白其中区别太大了。

2008年导致全球经济危机的美国人次贷危机说大白话一点,用每个中国人都能听懂的话说其实就是房贷危机!

在2008这场席卷全球的经济危机中,爆发的根源就是美国人的房贷危机,结果是导致美国的房地产商和银行倒闭,但是对贷款买房的普通美国民众影响其实并没有我们想象的大。因为美国人的房贷都是真正的房产抵押贷款,美国人还不起房贷后都选择了断供弃房,银行成了最大的房东,因为美国人的房贷是真正的抵押贷款,抵押物就仅仅只是房子本身,如果不想还贷款了或者还不起贷款了,那么随时可以断贷弃房,个人贷款合同违约的代价就是他们付出的首付款,银行唯一能做的就只是收回房产。断供者失去房产,还损失了首付款,但是可以非常潇洒地和银行说拜拜,于是拿着一大堆不值钱房产的银行就破产倒闭了。

但是在我们这里,这几年才出现的房贷危机却给我们所有普通的贷款人上了一堂深刻的人生教育课!可惜到现在我们依然还有很多人都没有搞清楚我们的房贷字面意思是贷款抵押,也就是说我们和银行签订的是实实在在地贷款合同,房子是抵押物,但是中国的文字很神奇的作用在这里就体现的淋漓尽致了:我们向银行贷款,拿自己的房子做抵押,但是房子只是我们向银行贷款的一个抵押物而已。注意了房子只是一个抵押物,不是全部。

说拗口一点就是:我们是向银行贷款用自己的房子作为抵押物,而美国人向银行贷款是用房子抵押给银行而获得贷款。历史穿越一下回退一百多年,美国人的房产抵押贷款就和我们大清朝的典当一样:美国人和房产开发商约定好拿房子往银行这个大当铺一放,将从银行当来的钱转手交给开发商就完成了这个三方交易,唯一的区别是我们大清朝时的当铺是只能当期到后一次性付清当款和利息才能拿走你得当品但是过期不还钱当品就归当铺了,而美国人将我们的当铺规则发扬光大允许美国人分期还当款,当期结束钱也就还完了当品房子归你,而当期中不想还钱了,那么典当合约自动结束房子归了银行这个当铺。

我们的贷款抵押就和典当没有半毛钱关系了。我们房贷是真真实实的贷款,签订的是贷款合约,房子只不过是一个信用抵押物而已。所以当你断供弃房时,你违约的就是贷款违约,而不是典当违约。贷款违约,银行可以一直向你追讨,拿走你抵押的房子只是追讨欠款的其中首选途径而已,当你房子的价值不足以偿还银行贷款时,那么其它的追讨途径就会陆续出来。无论你首付款付了多少钱,假如你贷款了500万,现在不想还贷款了,那么银行拍卖你得房子如果只拍得300万元,那么你将还欠银行200万元。这200万元你这辈子还得给银行还,至于怎么还,目前还没有很明确的实际例子,也许和银行重新再签订一个分期还款合约,或者一次性还款,再或者就是当老赖不还,最后会如何处理我相信明年会有结果出来。

所以还准备贷款买房的朋友们一定要注意仔细斟酌,不要轻易超负荷贷款了。因为一旦发生无法还贷款的情况时,你并不能仅仅将房子给银行就万事大吉了。

来源:洽洽是你 作者:洽洽是你 ================== Original 郭菲菲 肖望 棱镜 2022-07-13Posted on 上海 ZT https://mp.weixin.qq.com/s/MeFL_FBEDcOoID_oD0du7Q

来源:人民视觉

作者 | 郭菲菲 肖望 编辑 | 杨布丁 出品 | 棱镜·腾讯小满工作室 7月12日深夜10点半,一封《郑州奥园誉湖湾业主集体停贷告知书》被发至业主群里,号召大家签字响应。第二天中午,434多位群内业主中,已有184位表态同意参与停贷。

“我们并不是跟风,也清楚停贷意味着什么,现在只能放手一搏。”一位奥园项目业主说,项目从去年10月停工至今,我们和开发商、监管方、银保监会等各方多次沟通,但目前仍看不到任何复工迹象。

自6月30日,江西景德镇恒大一项目全体业主打响强制停贷第一枪后,一场集体停贷潮正在快速蔓延。

克而瑞地产研究统计称,截至7月13日,已有106个项目加入其中,涉及深圳、武汉、郑州、长沙等近20个多城市,其中郑州一市就达到26个项目,涉事开发商包括恒大、世茂、富力、阳光城等,尤以暴雷的恒大项目最多,近30个。

“按照最低首付比例,上述停贷项目借款人尚未归还的贷款额度,约在3700亿元,基于最保守的预估,即便全部坏账,总额度也仅占目前个人住房贷款余额38万亿比重不到1%。”上述研究机构判断。

综合多个维权楼盘来看,业主们之所以被迫选择停贷,共同理由直指,银行在房屋主体未封顶前即违规为开发商发放按揭贷款,开发商借此将销售资金抽掉挪用,导致项目停工或烂尾。此外,告知书对象还包括当地政府、住建局、银保监会等监管机构。

业主们的普遍诉求,是停贷止损,并借此倒逼商业银行也加入复工队伍,直至复工或交房之日,才恢复偿还按揭月供。

上述问题楼盘的销售时点,大多发生在2021年上半年之前。彼时,预售资金监管宽松,开发商挪用项目资金用于还债、拿地扩张的情况稀疏平常。当恒大、蓝光等房企暴雷潮开始时,“保交楼”首要任务下,地方政府才开始收紧预售资金监管,但为时已晚,留下规模巨大的烂尾楼业主。

一家央企融资部人士对此解释称,此前,开发商用土地项目做抵押,找熟悉的银行做开发贷,卖了房,购房者的按揭贷款也会向这家银行大幅倾斜,后者往往也是预售资金监管行,双方利益深度捆绑之下,对于提前发放贷款以及开发商随意抽走挪用销售回款,银行的监管往往流于形式。

开发商房子已卖掉,银行按揭贷款已发放,监管账户资金不翼而飞,复工遥遥无期。这笔庞大的烂尾楼盘历史旧账,究竟谁来为此买单?

“房子还没盖到我那一层”

在老家开旅行社的周云(化名),在2021年5月跑到郑州花了220多万买了一套120平的房子,首付交了80多万。不幸的是,开发商恰好是后来暴雷的奥园集团。

“旅游生意一落千丈,每个月还要还9000多的月供,真是撑不住。”周云表示,停贷可能意味着上银行征信,房子被法拍,但问题是,“现在房子还没盖到我那一层,最后即使被起诉保全资产,拿什么去拍卖?”。

周云这些业主们曾向监管方呈交一份纳入问题楼盘申请信,信中写道,因总公司奥园集团出现债务危机,销售收入7亿元被其非法挪用;此外,来自奥园的说法,浦发银行郑州分行因与开发商存在借款合同纠纷,利用其作为监管银行的便利条件违法划走监管账户销售款4000多万元,并冻结1600万元,这导致项目自2021年10月起开始停工至今。

究竟多少销售资金被抽走,包括郑州奥园项目在内,大多数停工楼盘业主们都难以获得更为精准的数字,他们被告知的借口多为“涉及公司商业秘密”。

2022年6月,西安未央区住建局曾向世茂集团总部发函,称因集团抽掉预售资金,导致西安世茂璀璨倾城资金缺口达11亿元,项目停工,要求世茂退还资金至监管账户。不过,这笔钱是否能从已经爆雷的世茂集团身上追回,目前尚未看到追债结果。

遗憾的是,类似西安这类官方追债并明确资金规模的案例并不多。

距离郑州数百公里之外的武汉光谷,拥有382名硕博生业主的绿地星河绘项目也面临烂尾。该项目停贷告知书显示,项目销售回款达48亿元,其中有7.25亿元重点监管资金被绿地违规挪用一空,导致楼盘工程量完成不足35%,距离交房日期仅剩半年,已构成事实性合同违约。

对此,武汉房管局官网显示,2021年11月8日,该项目公司在开发经营中,存在未按规定将房价款存入监管专用账户的问题。不过监管方也并未披露具体资金规模。

有绿地项目业主代表表示,业主们与绿地、房管局及区政府三方会谈近10次,在货值已卖光的情况下,官方曾承诺通过处置绿地在武汉的资产,来填补项目资金窟窿,但现在进展缓慢。

极端方式倒逼解决方案?

多位集体停贷项目业主表示,告知书公开后,目前尚未收到银行等各方的反馈意见。

郑州一家股份行业务经理认为,业主单方面宣布停贷不可行,这属于单方面撕毁合同违约,“业主们停贷,应该只是手段而不是目的。他们想通过极端的方式倒逼相关部门出面解决”。

保交楼事关民生,但从实际操作来看,指望土地财政匮乏的地方政府出面相救也不容易。这其中,资金无疑是横跨在楼盘复工面前的最大障碍,想要追回被抽走的销售款实属难事。

以最近舆论热议中的河南学历最高楼盘为例,被开发商挪用的10亿元销售额之所以能够追回,关键在于这笔钱去向明晰,被锁定在郑州其他区另一宗土地款账户上,并非用于其他用途或被总部集团抽走,故能在更高级别监管层的多方斡旋下成功讨回。

对于停工楼盘如何复工,一位头部房企区域营销负责人表示,若项目货值售尽,资金又被抽走,复工难度极大;如果赶上市场销售火热,房价上涨期,项目后续还有未售货值,那肯定不乏接盘者入局,进场盘活项目,但现在还看不到市场整体迅速回暖的趋势。

北京某律所房地产、破产领域资深律师则表示,对烂尾楼最好的解决方式就是及时止损,除非房地产市场预期有大幅反弹。

在上述律师看来,烂尾楼变现价值很低,如果开发商已经达到破产重整的条件,应尽快启动破产程序,如果能继续引入开发资金重建是对各方最有利的方案,但需要给引入的资金方稳定的预期,确保其在债务中的优先地位,这需要所有的债权人共同推动解决,通过专业中介机构对债权债务进行梳理、摸底,在这个基础上去盘活资金,才有可能解决烂尾楼的情况。

集体停贷,前路未明

一旦集体停贷落地,从法律层面来看,业主们能够及时止损吗?

一位西安当地开发商人士介绍说,购房合同关于逾期交付责任一栏规定中,绝大多数合同均为开发商支付一定比例违约金,但也有约定逾期交付多久,购房者有权解除合同,开发商退还全部房款并支付违约金,“这需要看具体合同而定”。

不过,上述北京某律所房地产、破产领域资深律师表示,合同具有相对性,即只能对合同当事人产生拘束力,非合同当事人不能诉请强制执行合同。开发商与业主、业主与银行是不同的合同关系,开发商与业主之间是商品房买卖合同关系,开发商拿到预售许可证后就可以销售楼盘;银行与开发商之间涉及开发贷、预售资金监管业务,而业主与银行之间是借贷关系,业主向银行借钱,用于支付短缺的购房款。

该律师指出,即便银行存在开发贷违规、预售资金监管不力的情况,也不能成为业主们不还按揭贷款的抗辩理由。楼盘烂尾,是开发商违约,则应该按照合同来追究开发商的违约责任,业主在楼盘逾期交付时,由此产生的租房费用、房屋增值、出租等权益损失,都是业主和开发商之间的问题。

在具体司法实践中,楼盘烂尾,购房者单方面停贷仍难以获得法理支持,法院通常判决购房者仍需向银行承担偿还房贷责任。

不过,就在2022年2月,首例支持购房者的司法案例产生。一位购房者因楼盘烂尾拒还银行月供,浙江嘉兴中院判决,改由开发商承担剩余贷款的还款责任。

值得注意的是,该案例的的关键点在于,开发商此前已申请破产清算,涉案楼盘未竣工验收,不符合交付标准,购房者已解除与开发商之间的商品房买卖合同。

对此,北京盈科(上海)律师事务所郭韧撰文表示,未来法院对这类情况究竟如何审判尚不可知,但最近各地业主要求停贷事件,一旦成功,购房人不用诉讼花钱,也不用申请解除合同,保留房屋未来还能造好交房的权利,且在无法确保房屋可交付情况下,停止还贷,及时止损,的确非常高明。当然一旦停止还贷,是否会征信有影响等等也是隐患。

对于周云这些业主们来说,当生活难以继续,征信已不在他们考虑范围内了。“停贷只是烂和更烂之间的被迫选择,并不是能从中赢得什么,只是没有办法的办法,现实逼迫我躺平。”他说。 环球策局 2022-07-12 19:46 Posted on福建 ZT https://mp.weixin.qq.com/s/WWougEdoPdqqhY4Xe5rXnA

我如果说中国的“砖家”是最丧心病狂的一群人,恐怕没人反对吧。

他们每次发言,都那么振聋发聩,总让人觉得他们要对老百姓赶尽杀绝。

比如这位:对不生孩子的年轻人要给予“惩罚”! 包括不可以购买保障性住房、增加养老金缴纳数额、退休后少拿养老金……

我特么真是活久见了。

之前不让生的时候,“一人超生,全村结扎”、“流下来,打下来,就是不能生下来”!

现在呢,不生孩子还要给予“惩罚”?

该生还是不该生,全在专家们的一念之间。只是,他们从来没有考虑过老百姓的尊严,只是把生育者当成了一个冷冰冰的数字。

我建议这位赵教授跟他的老伴先生十个,给我们打个样。

再来看看这位:油价还是太便宜啊,同志们。 应该再涨3倍,23元/升还差不多。

我仰天长叹,牛逼,不愧是复旦大学特聘教授,对得起这份工资! “提升油价,缓解交通压力”,这个点子到底是怎么想出来的,神了卧槽!黄教授不如再彻底一点,把粮价也提高个七八倍,饿死一票人,这样人口压力也缓解了,岂不更痛快?

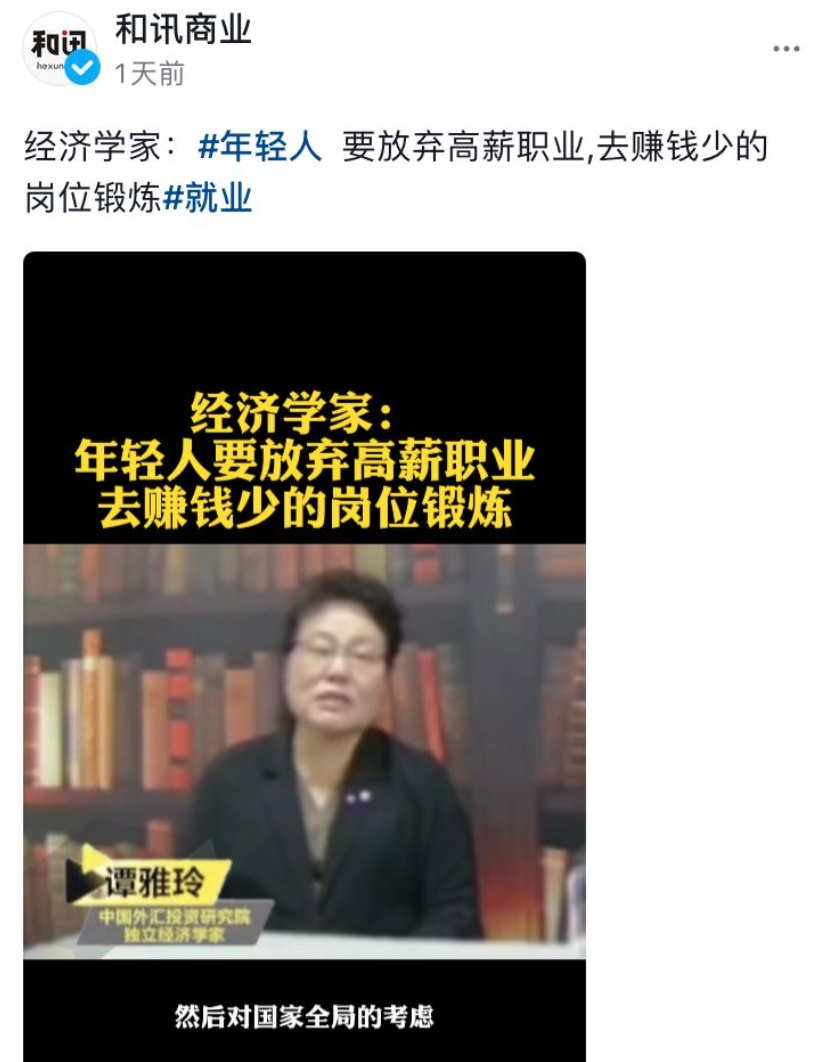

当然,油价再高,黄教授也有车开;粮价再高,黄教授也有饭吃。人家毕竟是精英嘛,跟老百姓不可同日而语。 还有这位:年轻人要放弃高薪职业,去赚钱少的岗位锻炼。

我就想问一句:谭大妈,让你儿子去扫大街,你乐意吗?

让你儿子去工地扛大泥,你愿意吗?

让你儿子去林场捡牛粪,你高兴吗?

这些地方可都锻炼人了,既磨练耐性,又锻炼体力。

什么,你不愿意?你特么自己不愿意非得让别人愿意?

你让自己的儿子坐办公室吹空调,让老百姓家的儿子去扛大泥出苦力?

坏透了啊,连肠子都是黑的。 再看看这一位专家,最近在网上相当蹿红,在被问到“如何解决低收入群体的收入问题时”,他给出的方法是“你有私家车,可以拉活”,“闲置的房子租出去,这也是获得收入的一种方式,收入还不低”。

这位专家是国家统计局原副局长许宪春,原来在许局长的眼里,有闲置房子和私家车,属于“低收入群体”。

那像我这种人,连闲置房子和私家车都没有的,属于啥群体?估计统计局都不知道我这种人的存在吧。

明白了,国家统计局有这种“卧龙凤雏”在,怪不得我国的官方统计数据一直都这么闪耀呢!

看了许局长的访谈,我忽然想到了鲁豫有一次采访留守儿童,她问孩子们:“你们每天吃什么啊?”

孩子的回答让人心疼:“吃青菜。”

鲁豫来了一句:“吃肉吗?”

孩子吞吞吐吐:“不吃。”

为什么不吃,原因是个人都知道。可是鲁豫却问了一句人神共愤的话:“为什么不吃肉呢,肉很容易坏吗?”

孩子一下子尴尬到了极点,低着头,声音变得很小:“不是,现在肉价太贵了。” 鲁豫:“你们还知道肉价呢,我都不知道!”

我觉得鲁豫不仅不知道肉价,连最基本的尊重和人性都不知道。

晋惠帝问出“何不食肉糜”,我理解,人家毕竟是高高在上的皇帝。可你是什么东西,一个电视台的主持人而已,智商欠费的大脑袋花瓶,也好意思腆着脸说“不知道肉价”?

你炫耀给谁看呢?你特么哪来的优越感?

这些专家们,或者说这些“精英们”很奇葩,但绝对不在少数,我如果全都列举出来,一篇论文也写不完。

他们说的每一句话,提出的每一个建议,都是高高在上,俯视着老百姓的。芸芸众生,在他们眼里不过是工具人,让你们生就生,让你们流就流,让油价涨就涨,让你开不起车就开不起车。

《左传》里说:肉食者鄙。有人觉得是这些专家日子过得太好了,根本不知道普通人到底是如何为了生活而苦苦挣扎的。我觉得这也太低估专家们了,普通人是怎么过活的,他们心里门清,他们只是不在乎。

谁又会在乎脚下的蝼蚁呢?

就像统计局许局长,在他眼里,没有私家车和闲置房产的人,连“低收入群体”都算不上了,那算什么?尘埃而已。

“低收入群体”已经是他们统计的下限。他们不统计尘埃。

就在这些专家们高屋建瓴、挥斥方遒的时候,总理说:我国还有六亿人月收入不足1000元。

这句话是残酷的,但它有温度。

人性的温度。

|