°Í·ÆÌŰ»š°ÙÒÚĂÀÔȘŸȚŚÊčșÂòIBM”ÄčÉƱŁŹÍŹÊ±ÓÖœűÈëÓąÌ۶û”Äčɶ«ŐóÓȘŁŹŽÖżŽÆđÀŽŁŹ°Í·ÆÌŰÀÏÈËșĂÏńÊǞıäÁËͶŚÊČßÂÔŁŹÎȘŚÔŒșŒžÊźÄêÀŽĂ»ÓĐͶŚÊżÆŒŒčÉ”Äșó»ÚŁŹÔÚÍíÄêŚö”ăĐŁŐę而śĄŁÔÚÎÒżŽÀŽŁŹÔÒòԶȻÊÇÈçŽËĄŁ °Í·ÆÌŰ”ÄͶŚÊŁŹ»ùÓÚ”ÄÊÇŒÛ֔ͶŚÊ”ÄÀíÄÒČŸÍÊÇÎïłŹËùÖ”ŁŹ¶űŐâžöÀíÄî”Ä»ùŽĄŁŹÓÖÊÇ»ùÓÚ¶ÔÒ»ŒÒč«ËŸÎŽÀŽșĂŒžÄêÓŻÀûłÉł€ÄÜÁŠ”ÄčÀŒÆĄŁ ÈçčûÊÇžă¶ÌÆÚłŽŚś”Ä»°ŁŹ°Í·ÆÌŰÓŠžĂœ«ŚÔŒș”ÄͶŚÊÖŰ”ă·ĆÔÚÏăžÛčÉÊĐŁŹ¶ąŚĆÔÚÄÇÀïÉÏÊĐ”ÄÖĐčúč«ËŸ”ÄčÉƱĄŁÖ»ÒȘËûżŽÖĐÒ»Ö»ŁŹČ»čÜÄǶÔÓŠ”ÄÊÇÔőĂŽŃù”ÄÒ»ŒÒč«ËŸŁŹ¶Œ»áÓĐŰœČ»żÉŽę”ÄÖĐčúčÉĂńŁŹÎȘËûËÍÀŽŽóÁż”ÄœđÇźŁŹÏíÊÜŚÔŒș±»čÉÉńșöÓÆ”ÄĄ°±»șöÓÆĄ±ÀÖÈ€ĄŁÖĐÊŻÓÍÊÇŐâŃùŁŹ±ÈŃÇ”ÏÒČÊÇŐâŃùĄŁÔÚÄÇÀïŁŹ°Í·ÆÌŰ”ÄŃÛčâ¶ÔČ»¶ÔȹȻÊÇșÜÖŰÒȘŁŹÖŰÒȘ”ÄÊÇËû”ÄĂûșĆŁŹșÍÒÔËû”ÄĂûșĆŐčżȘ”ÄĐжŻĄŁŐâŸÍÊÇÖĐčúčÉĂń±Ż°§”ÄčúĂńĐÔËùÔÚĄŁ °Í·ÆÌŰËăÊÇĂśÖÇŁŹËûÖȘ”ÀŁŹÏńÖîžđÁÁ”ÄĄ°żŐłÇŒÆĄ±ÊÇČ»żÉÒÔŸłŁÊčÓÔĥŁ »Ű”œĂÀčú”ÄčÉÊĐŁŹ°Í·ÆÌŰŽíčęÁËÎąÈí”Ď󷹣ŹÒČŽíčęÁËŽóÁżżÆŒŒčÉ”ÄìÉę¶ÔÓŠ”ÄÀûÒæĄŁËûÒ»Ö±Çż”śÎÈÍŚșÍÄÜ軿Ž”öźĄŁÊČĂŽœĐŚöżŽ”öźŁżÄŃ”ÀżŽ¶źżÆŒŒč«ËŸ¶ÌÆÚ”ÄÓŻÀûÄÜÁŠŸÍÄÇĂŽÄŃŁżÌ۱đÊǶÔÓÚÏČ»¶Ń§Ï°”Ä°Í·ÆÌ۶űŃÔŁż șܶàÈ˶԰ͷÆÌ۔Ļ°ÖĐÓĐ»°Ă»ÓĐÌęĂś°ŚŁŹËÆșőÒČČ»Ì«ÔÚÒâÌęĂś°ŚĄŁ ¶ÔÓÚč«ËŸŒÛÖ””ÄÀíœâŁŹÒ»žöÊÇ»ùÓÚŽóÊƔİŃÎŐŁŹÒČŸÍÊÇÉç»á·ąŐč”ÄŽó±äžïĄŁÔÙÒ»žöŸÍÊÇ»ùÓÚč«ËŸÉîÈëĐĆÏą”ÄÀíœâșÍÊÂÏÈ»ń”ĂĄŁÔÚÇ°ŐߣŹ°Í·ÆÌŰČ»»áÊäžűÆŐÍšÈËŁŹÒČČ»»áÊäžű¶àÊęĆŁșćșć”Ä»Ș¶ûœÖ”ÄͶŚÊŚšŒÒĄŁ¶ÔÓÚșóŐߣŹÎÒčÀŒÆŁŹÌìÏÂÒČĂ»ÓжàÉÙÈ˱ÈËûžüÓĐÓĆÊÆŁŹÌ۱đÊǶÔÓÚČż·ÖÆóÒ”¶űŃÔŁŹ±ÈÈç”±Äê”ÄÎąÈíĄŁ ÎȘÊČĂŽ°Í·ÆÌŰłÙłÙČ»¶ŻŁŹÏÖÔÚÈŽÓÖ¶ŻÁËÄŰŁż ÎÒŸő”ĂŁŹčŰŒü»čÊÇÒ»”ăŁșÉç»áÉú»îĐÎÌŹ”ı任ĄŁ șܶàÔÚŒžÊźÄêÇ°±»»źčéÎȘżÆŒŒŁŹ±»ÊÓÎȘÉúĂü¶ÌÔĘ”Äč«ËŸŁŹÔÚżÆŒŒÒŃŸ·ÇłŁÆŐŒ°ŁŹÒŃŸÉűÍž”œÈŐłŁÉú»îĂżÒ»žöÏžœÚ”ÄœńÌìŁŹÉúĂü”ĶÌÔʶÔÓÚÓĐĐ©Ą°żÆŒŒĄ±č«ËŸÒŃŸłÉÎȘčęȄʱŁŹÖÁÉÙ¶ÔÓÚÒ»Đ©ÏńIBMșÍÓąÌ۶ûŐâŃù”Äč«ËŸÊÇĄŁ

ÔÚ°Í·ÆÌŰŃÛÀïŁŹIBMÒŃŸČ»ÔÙÊÇÒ»žöÀúÊ·ÒâÒćÉÏ”ÄżÆŒŒč«ËŸÁËŁŹ¶űÊÇÒ»ŒÒÓĐŚĆÂą¶ÏÓĆÊƔķțÎńĐÔÎȘÖś”Äč«ËŸŁŹșÍÒÔÍùč«ËŸ”ÄÂą¶ÏĐÔȻ͏”ÄÊÇŁŹŐâÀï”ÄÂą¶ÏÀŽŚÔÓÚËû¶àÓ”ÓĐ”ÄŒŒÊőÓĆÊÆŁŹșÍŐâÖÖŒŒÊőÓĆÊÆÔÚżÉÔ€ŒûÎŽÀŽ”ÄČ»żÉŐœÊ€ĐÔĄŁ

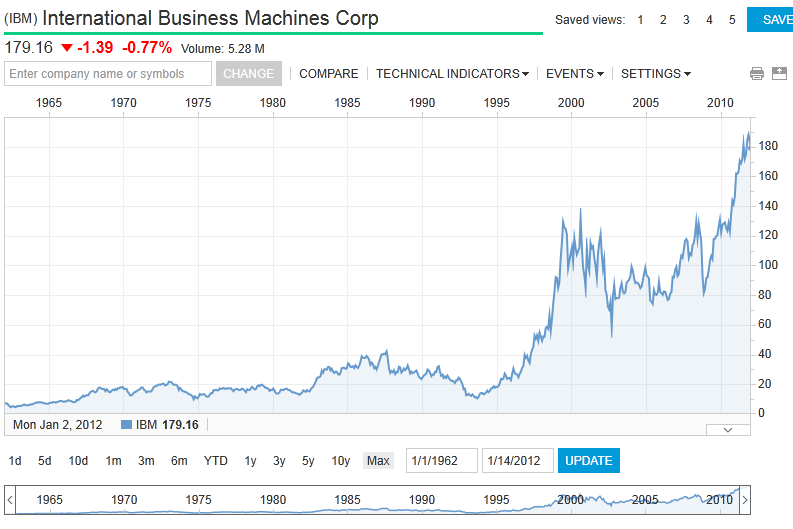

ÈçčûČ»ÀíœâŐâ”㣏¶űÔÚÄÇÀïđĐđÄѧÉàŁŹÌžÂÛ°Í·ÆÌŰ”ÄͶŚÊ·çžńŚȘ±äŁŹÌžÂÛŒÛ֔ͶŚÊ”ÄĄ°ĐÂĄ±ÀíÂÛŁŹŸÍÖ»ÄÜÊÇŚÔÆÛÆÛÈËÁËĄŁ ÔÚŽË»ùŽĄÉÏÔÙÀŽŃ°ŐÒĄ°ÖĐčú”ÄIBMžĆÄîčÉĄ±ŁŹŸÍÊÇÎȚ»üÖźÌžșÍșöÓÆÓëÆÛŐ©ÁËĄŁ °Í·ÆÌŰ”ÄͶŚÊÀíÄîĂ»Óб䣏Ëû”ÄŒÛ֔ͶŚÊ±êŚŒÒČĂ»Óб䣏±ä”ÄÖ»ÊÇËûŃÛÀï”ÄÉç»áččłÉœáč裏ֻÊÇŚéłÉÉç»áÆóÒ”ÌćÏ””ÄžĆÄîșÍ±êŚŒŁŹÖ»ÊÇĐ”ÄÂęÂęČúÉúÊ”ÖÊĐԱ仯”ÄżÆŒŒžïĂü”ÄœáčûĄŁÔÚËûŃÛÀïŁŹŐâĐ©șÍčęÈ„Âó”±ÀÍĄąÎÖ¶ûÂêËùÏÆÆđ”ÄĄ°žïĂüĄ±ČąĂ»ÓĐÊČĂŽŸȚŽó”ÄČî±đŁŹČ»ÍŹ”ÄÖ»ÊÇĐÎÊœĄŁ ÏÂĂæŐâĐ©ÎÄŐÂÆÄÓĐŽú±íĐÔŁŹÁĐłöÀŽč©ŽóŒÒČÎżŒĄŁșܶàčÛ”ăÎÒČ»žÒč¶ÍŹĄŁčŰÓÚÎÒžöÈ˶԰ͷÆÌŰŒÛ֔ͶŚÊÀíÄî”ÄÀíœâŁŹÓĐĐËÈ€”ĶÁŐßżÉÒÔČÎÔÄÎҔğÉÊ饶ÔìŸÍčÉÉń°Í·ÆÌŰ”ÄŒÛ֔ͶŚÊŁșčÉÊĐͶŚÊÖÆÊ€Öź”ÀĄ·ĄŁÄÇÊÇÒ»±ŸĐŽžűÆŐÍšÈ˶Á”ÄŒÛ֔ͶŚÊÀíÄîÊéŒźĄŁ”ÈÎÒÓĐʱŒäʱŁŹÔÙœ«ÎÒŃÛÀï”ÄŁŹ°Í·ÆÌ۶ԌîœüĄ°Ê±ŸÖĄ±”ı仯žĐŸőĐŽœűÈ„ŁŹÀŽžöÔÙ°æÊČĂŽ”ÄĄŁŒÛ֔ͶŚÊŁŹ¶ÔÓÚÎÒŁŹŸÍÊÇŚîșĂ”ÄͶŚÊ·œ·šșÍÀíÄ ÁŹœÓŁș Ö””ĂŒÌĐűͶŚÊÆ»čûÂ𣿠ÖĐčúčÉÊĐżŽÀŽżìŒû”ŚÁË Ą¶ÇÇČŒËč”ÄÉÌŐœĄ·łö°æŁŹžĐĐ»¶ÁŐß Æ»čûÏûÏąžúŚÙŁșÈçčûÆ»čûœűÈë”çÊÓÊĐłĄŁż ÓÖÒ»žö»ú»áŁșÖÆÔì”ÍŒÛÏăŃÌ”ÄÉÌ»ú żÂŽïÎȘÊČĂŽÆÆČú łŽ·ż°žÀęÖźÒ»ŁșÄÏŸ© ÍêĂÀÊÀœç”œ”ŚÖ”Ȼ֔”ĂͶŚÊŁż žœÂŒŁșčŰÓÚ°Í·ÆÌŰͶŚÊIBMÔÒò·ÖÎö”ÄÎÄŐ °Í·ÆÌŰÎȘÊČÎͶŚÊIBM 2011Äê12ÔÂ19ÈŐ »·ÇòÆóÒ”ŒÒ 107ÒÚĂÀÔȘŁŹŒÓÉÏĄ°čÉÉńЧӊĄ±Òę·ą”ÄÈ«ÇòčŰŚąŁŹŐâŸÍÊÇÎÖÂŚĄ€°Í·ÆÌŰŁšWarren BuffettŁ©ËÍžűIBM°ÙÄêÇì”ä”ÄĄ°ÖŰÀńĄ±ĄŁ ĄĄĄĄ ŽËÇ°ŽÓȻͶŚÊżÆŒŒčɔİͷÆÌŰÊŚŽÎłöÊÖŒŽČ»·ČĄŁÆäÆìÏ”ÄČźżËÏŁ¶ûčțÈö΀č«ËŸŁšBerkshire HathawayŁ©œńÄêÒÔÔŒ107ÒÚĂÀÔȘÂòÈëÀ¶É«ŸȚÈË5.5%čÉ·ĘŁŹłÉÎȘÆäŚîŽóčɶ«ŁŹŐâÒČÊÇ°Í·ÆÌŰłÖÓĐ”ÄœöŽÎÓڿɿڿÉÀ֔ĔڶțŽóÖŰÁżŒ¶Í¶ŚÊĄŁ IBMŽú±íŚĆŐâŃùÒ»Ààč«ËŸŁșÔűŸ·çčâÎȚÏȚŁŹÈçœńżŽËÆÏ·ŸçĐÔČ»ŽóŁŹÊ”ŒÊÉÏ·ÇłŁŒáÍŠĄŁ»»ŃÔÖźŁŹÊ±śÖ”ÄĐÂĐËč«ËŸĂÇčę¶àŐŒŸĘÁËč«ÖÚÄżčâșÍÓßÂÛÎèÌšŁŹ”«ŒÛ֔ͶŚÊŐßǥǥȹȻ»áÂòÈëŐâĐ©łÉł€șÜżì”«ÊĐÓŻÂÊčęžß”ÄÆóÒ”ŁŹÏà·ŽŁŹĄ°°Í·ÆÌŰͶŚÊ”ÄÆóÒ”Č»»áÓĐÌ«ŽóŸȘÏČŁŹŒÛ֔ͶŚÊČ»»áżŽ¶ÌÆÚčÉŒÛŐÇ”űŁŹ¶űÊÇÒȘżŽÆóÒ””Ä·ÖșìÂÊșÍĆÉÏąŁŹżŽŐâžöÆóÒ”ÊÇ·ńÓĐŒÛÖ”ŁŹÒÔŒ°ÊÇ·ńÎȶšŁŹÓŻÀûÄÜČ»ÄÜłÖĐűĄŁĄ±ÉîÛÚ¶«·œžÛÍćͶŚÊčÜÀíč«ËŸ¶ÊÂł€”«±óÏòĄ¶»·ÇòÆóÒ”ŒÒĄ·ÖžłöĄŁ °Í·ÆÌŰČą·ÇÎšÒ»Ăś°ŚŐâÒ»”ÀÀí”ÄÈËŁŹ±ÈÈçͶŚÊŽóöùËśÂȚËčŚîœüÖŰČÖÁËÄŠÍĐÂȚÀÏ”Íłč«ËŸŁŹŐâŒÒč«ËŸČąČ»ÈçÍŹĂĆĐ֔ܥȘĄȘ±»čÈžèÊŐčș”ÄÄŠÍĐÂȚÀÒƶŻĄȘĄȘÄÇĂŽÒęÈËÖőÄżŁŹ”«ÈŽÔÚčŰŒüÈÎÎńÍšĐĆÁìÓòŐŒŸĘŸű¶ÔÁìÏÈ”ÄÊĐłĄ·Ę¶îŁŹÖ»Č»čęÔÚ·ÖČđÇ°±»ÄŠÍĐÂȚÀ”ÄÊÖ»úÒ”ÎńŐÚžÇÁËčâĂąĄŁ ÊÇʱșòœĂÍśčęŐ꣏ÖŰĐÂŸÛœčŽ«ÍłĂśĐÇč«ËŸ ÁËĄŁ ĄĄĄĄ °ÙÄêÖÇ»Û ĄĄĄĄ ÎȘ°Í·ÆÌŰŃ°ŐÒÂòÈëIBM”ÄÀíÓÉȹȻÄŃĄŁŸĄčÜÉÏÊÀŒÍ90ÄêŽúłőŁŹ”±IBMÔÚżÆŒŒÒ”Ÿç±äÖб»”ßÏÂÀËŒâʱŁŹ°Í·ÆÌŰ”Ä»ÆœđŽî””ĂąžńÔűœ«ÆäÊÓŚśĄ°ŽĘ»Ùčɶ«ČÆž»Ą±”Ĕ䷶ŁŹ”«ŸčęÊźŒžÄê”ÄŚȘĐÍŁŹIBMÒŃÔÚITŒŒÊő·țÎńÁìÓò”춚ÁËÎȚżÉŐùÒé”ÄÁìÏÈÓĆÊÆŁŹČąÍščęÊÜÒ”ŒšÔöł€ÍƶŻ”ÄčÉŒÛÉÏŐÇĄąłÖĐű·Öș쌰čÉƱ»ŰčșŁŹÎȘčɶ«Č»¶Ïč±ÏŚÎȶš»Ű±šĄŁ ÊęŚÖË”ĂśÒ»ÇĐĄŁÇ°IBMžßčÜŐĆÁÒÉú”ÄĐÂÊ饶IBMŁșÀ¶É«»ùÒò °ÙÄêÖÇ»ÛĄ·ÖĐÁĐŸÙÁËһϔÁĐÊęŸĘŁșÒ»·œĂæŁŹIBMČ»¶ÏÌáÉę”ÄÓŻÀûËźÆœÄÜ軌ÔÈ»ÍƶŻčÉŒÛÉÏŐÇŁŹÆäĂ«ÀûÂÊÒŃŽÓ1992Äêʱ”ÍÓÚ39%”œ2010Äê”Ä46%ŁŹĂżčÉÊŐÒæčęÈ„ÎćÄêÊ”ÏÖ··ŹÔöł€ŁŹÎŽÀŽËÄÄêÔ€ÆÚÈÔœ«ÄêŸùÔöł€18%ŁŹ¶űčęÈ„ÎćÄêŁŹIBMĂżÄꎎÔì”ÄŚÔÓÉÏÖœđÁśÒ»Ö±ÔÚ100ÒÚĂÀÔȘÒÔÉÏŁŹÈ„ÄêžüÊǎ161ÒÚĂÀÔȘŁ»ÁíÒ»·œĂæŁŹœŰÖÁ2010ÄêŁŹIBMÒŃŸÁŹĐű15ÄêÌážßŒŸ¶È·ÖșìËźÆœŁŹ¶űÇÒÁŹĐű7Äê·ÖșìŽï”œÁœÎ»ÊęÔöł€Ł»ŽËÍ⣏ŽÓ1995ÄêÒÔÀŽŁŹIBMÒŃŸÄĂłöłŹčę1000ÒÚĂÀÔȘœűĐĐčÉƱ»ŰčșŁŹÒÔÌážßčɶ«ÊÖÖĐčÉƱ”ÄŒÛÖ”ŁŹœö2010ÄêŸÍÄĂłö154ÒÚĂÀÔȘœűĐĐčÉƱ»ŰčșĄŁ Ą°IBMÔÚÊŐÈëÓŻÀûĄąČÆÎńÎÈœĄłÌ¶ÈĄąčɶ«»Ű±šĄąÆ·ĆÆÊĐłĄŒÛÖ”șÍŒŒÊőŽŽĐÂÁ씌”Űλ”ÈÎćžö·œĂ涌ŸÊÜÁËʱŒä”ÄżŒŃ饣Ą±ŐĆÁÒÉúÈÏÎȘĄŁ ŸĄčÜIBMčęÈ„ÊęÄê”ÄčÉŒÛÁŹĐűÉÏŐÇČąÔÚœńÄꎎĐžߣŹ”«°Í·ÆÌŰ”±łőÂòÈëżÉżÚżÉÀÖʱŁŹŐâÖ»Ïû·ŃÀàčÉÆ±ÍŹŃùÒŃÁŹĐűÊęÄêÉÏŐÇĄŁĄ°°Í·ÆÌ۶ÔIBMÎŽÀŽ10Äê”ÄÓŻÀûÔ€ÆÚÊÇĂżčÉÊŐÒæ5Äê·Ò»·ŹŁŹ10Äê·Áœ·ŹĄŁÈçčû°Í·ÆÌŰÏńłÖÓпɿڿÉÀÖÒ»Ńùł€ÆÚłÖÓĐIBM 20ÄêÒÔÉϔĻ°ŁŹčɌ۔ÄÔöł€»áșÍÓŻÀû”ÄÔöł€»ù±ŸÍŹČœĄŁĄ±»ăÌíž»»ùœđčÜÀíč«ËŸÊŚÏŻÍ¶ŚÊÀíČÆÊŠÁőœšÎ»ÈÏÎȘĄŁ ĄĄĄĄ čæ±ÜÏĘÚć ĄĄĄĄ Ą°°Í·ÆÌŰЧӊĄ±ÓĐżÉÄÜŽű¶ŻĐÂÒ»ÂÖżÆŒŒčÉͶŚÊÈÈĄŁÌ۱đÊÇËæŚĆŒŒÊőșÍ»„ÁȘÍűžÄ±äÁËÎÒĂÇ”ÄÉú»îŁŹÔÚÒ»žöÈ«Çò”ÍŸŒĂÔöł€”Ä»·ŸłÖĐŁŹÍ¶ŚÊŐߎčÇàłÉł€ĐÍ”ÄżÆŒŒčÉȹȻÆæčÖĄŁżŽżŽiPhoneșÍiPadŽűžűÆ»čû”ÄŸȚŽółÉ芣ŹÈËĂÇÖ»ÒȘÉÔÎąËŒżŒÏÂŚÔŒș”ÄÏû·ŃșÍÉú»î±ä»ŻŁŹ±ÈÈçÏÖÔÚÆœ°ć”çÄÔĄąÖÇÄÜÊÖ»úșÍÒƶŻŒÆËăÉ豞”ÄÏúÊÛŽó·ùÉÏÉ꣏ŸÍÄÜżŽ”œżÆŒŒĐĐÒ”ŸȚŽó”ÄͶŚÊDZÁŠŁŹ”«ÆŐ͚ͶŚÊŐßÊÇ·ńÄÜŽÓÖĐ»ńÒæÄŰŁż ËäÈ»»„ÁȘÍűĆĘÄÖÁœń”ÄÊźŒžÄêŒäŁŹżÆŒŒčÉÒ»Ö±ÊÇł€ÊąČ»Ë„”ÄͶŚÊÖśÌ⣏”«ÏńčÈžèșÍÆ»čûŐâŃùÓŻÀû·áșń¶űÇÒÈ«ÇòÖȘĂû”ÄÆ·ĆÆȹȻ¶àŒûĄŁĄ°čęÈ„ÎÒĂÇżŽ”œŁŹÔÚżÆŒŒčÉÁìÏαíŃĘ”ÄœŚ¶ÎŁŹŐâĐ©żÆŒŒčÉÆŐ±éÖ»łÔǟȻÍÂÇźĄŁĄ± ČÆŸÆÀÂÛÔ±ÁÖÔĆÈÏÎȘĄŁ °Í·ÆÌŰčęÈ„ËùŒÉ»ä”ÄżÆŒŒÒ”·çÏŐȹûÓДÔœžù±ŸĐԞı䥣±ÈÈçĆ”»ùŃÇČ»ŸĂÇ°»čÊÇÈ«ÇòŚîŽó”ÄÊÖ»úł§ÉÌŁŹÖ»Č»čęÓÉÓÚĂ»ÓĐÄÜč»ŃžËÙŚ„ŚĄŽ„ĂțÆÁÖÇÄÜÊÖ»úÊĐłĄ”ıŹ·ąĐÔ»ú»áŁŹÓŻÀûșÍčɌ۟ùÏÔÖűÏÂœ”ŁŹłÉÎȘŚÊ±ŸÊĐłĄ”ÄĄ°Æú¶ùĄ±ĄŁ ÁíÒ»·œĂæŁŹžßżÆŒŒÆóÒ”ĐËË„ÖÜÆÚžüÎȘ¶ÌÔĘŁșžïĂüĐÔ”ÄÊĐłĄÁŠÁżżÉÒÔÈĂÆóÒ”żìËÙłÉÎȘÈ«ÇòÆ·ĆÆŁŹÒČżÉÒÔ·ŽčęÀŽÈĂÒ»žöŽóÆóÒ”ŃžËÙË„Â䥣¶űÒȘżÉÒÔÔ€ČâŐâĐ©±ä»ŻŒžșőÊÇČ»żÉÄܔĥŁŒŽÊčÊÇ°Í·ÆÌŰŁŹÒČĐèÒȘŸčęÊźŒžÄê”ÄčÛČìČĆ϶šŸöĐÄÂòÈëIBMŁŹËûÒČĂ»ÓĐÂòÈëčÈžè»òŐßÆ»čûĄŁ żÆŒŒčÉ”ÄÏĘÚćÔÚÓÚŁŹÍ¶ŚÊŐßșÜÈĘÒŚÏĘÈ댌ÊőłŽŚśŁŹÈÈÖÔÓÚŚ·ÇóÏÂÒ»žöŽóÊÂŒțĄŁÊÂÊ”Ö€ĂśŁŹÎȚÂÛÊÇŚšÒ”»čÊÇÒ”ÓàͶŚÊŐ߶ŒÒòŽËÀË·ŃÁËŽóÁżœđÇźŁŹ±ÈÈçÉç»áÍűŐŸÈç LinkedInșÍÖĐčú”ÄÈËÈËŁšRenRenŁ©ÉÏÊĐʱ¶ŒÊÜ”œÁË·èżńŚ·ĆőŁŹ”«ČąČ»ł€”ÄʱŒäÄÚËûĂÇŸÍżȘʌһ·Śß”űŁŹÈËÈËÍű°ëÄêÄÚŐô·ąÁË60ÒÚĂÀÔȘÊĐÖ”ĄŁÔÙ±ÈÈ磏ÉÏÊĐčÀÖ”ŸÍŽï”œ°ÙÒÚĂÀÔȘ”ÄÍĆčșÍűŐŸGrouponŁŹÊ”ŒÊÉÏ»čÎŽŚŹÈĄ”œÈÎșÎÀûÈóĄŁ Î§ÈÆžßżÆŒŒč«ËŸčÉƱ”ÄłŽŚśșÜÈĘÒŚșÍ”±Äê”ÄÍűÂçĆĘÄÁȘÏ”ÆđÀŽŁŹÉÏÊÀŒÍ90ÄêŽúŁŹÈËĂÇÈÏÎȘ»„ÁȘÍűÔÚÎŽÀŽÊźÄêÒȘ±ŹŐšŁŹČąÇÒžÄÔìÎÒĂÇ”Äč”ÍšĄąčșÎïșÍÉÌÎń·œÊœŁŹŐâÒ»ÂߌÊčͶŚÊŐߎóÁżÂòÈëÍűÂçč«ËŸ”ÄčÉ·ĘŁŹœáčûËđʧČÒÖŰĄŁ ÈçčûͶŚÊŐßÏëÒȘ±ÜĂâŐâÖÖÏĘÚ棏°Í·ÆÌŰÎȚÒÉÊÇŚîŒŃ”ÄŃ§Ï°¶ÔÏóŁșÖ»ÂòÈëÄÇĐ©ŐæŐęÁËœâŁŹČąÇÒÓ”ÓĐÎȘčɶ«ŽŽÔìŒÛÖ””ÄÁŒșĂŒÇÂŒ”ÄżÆŒŒčÉŁŹ±ÈÈçIBMĄŁ ŐâÊÇ15ÈŐŚÊ±ŸÊĐłĄłöÏ֔ČîÖŰ°őŚÊѶŁș°Í·ÆÌŰčÜÀí”ÄČźżËÏŁ¶ûĄ€čțÈö΀č«ËŸÏòIBMͶŚÊ107ÒÚĂÀÔȘŁŹłÉÎȘžĂč«ËŸÁœžöŚîŽóčɶ«ÖźÒ»ĄŁ ±íĂæÉÏżŽŁŹ°ÙÒÚŸȚŚÊÂòÈëIBMčÉƱÒâζŚĆ°Í·ÆÌŰͶŚÊÀíÄî”ÄÖŰŽóŚȘ±äĄŁÒòÎȘŽËÇ°ŁŹŐâλčÉÉń¶ÔżÆŒŒÀàčÉËŰÀŽŸŽ¶űÔ¶ÖźĄŁ”«ÊÇϞϞ·ÖÎöŁŹ°Í·ÆÌŰżŽÉÏIBMżÉÄÜȹȻÊÇÒòÎȘżÆŒŒŁŹžü¶à»čÊÇč«ËŸÓëżÍ»§”ÄŐłșÏ¶ÈĄŁË”°ŚÁËŁŹÊÇIBMÔÚŒŒÊő·țÎńÁìÓòÊśÁąÁËÎȚÈËÆ„”Đ”ÄĐĆÈÎ¶ÈĄŁ ŸĘĄ¶»Ș¶ûœÖÈŐ±šĄ·ĂèÊöŁŹ°Í·ÆÌŰżŽÉÏIBM”ÄŚîŽóÀíÓÉÊÇŁșŐâŒÒč«ËŸÔÚŃ°ŐÒșͱŁÁôżÍ»§·œĂæ”ÄÓĆÊÆÈĂËûŸȘÆæČ»ÒŃĄŁÆäÊ”ŁŹÈçčû°Í·ÆÌŰŐæ”ĶԌŒÊőČúÉúĐËÈ€ŁŹËûžüÓŠžĂŃĄÔńGOOGLEĄąAPPLEŁŹÉőÖÁTWITTERĄąFACEBOOK”ÈŒŒÊőĐÂłèŁŹÉőÖÁ»čżÉÒÔŃĄÔńËû”ÄÀÏĆóÓŃĄȘĄȘ±È¶ûĄ€žÇŽÄ”ÄÎąÈíĄŁ”«ÊÇ°Í·ÆÌŰŚîÖŐżŽÉϔĻčÊÇÀ¶É«ŸȚÈËŁŹŐâ˔ÜŒŒÊőȹȻÊÇ°Í·ÆÌŰ”ÄÂòÈëÒòËŰĄŁ °Í·ÆÌŰŚÔŒșÔÚœÓÊÜCNBCČÉ·ĂʱłÆŁŹÍ¶ŚÊIBMŁŹÊÇÒòÎȘŐâŒÒč«ËŸÄÜ°ïÖúITČżĂĆžüșĂ”ŰÍêłÉ而śĄŁŽÓËû”Ä”śČéÇéżöżŽŁŹŽÓÀŽĂ»ÓĐÒ»ŒÒITč«ËŸČÉčșÔ±ÒòÎȘŃĄÔńÁËIBMÎȘč©ÓŠÉ̶ű±»œâčÍĄŁÏÔÈ»ŁŹIBMÔÚIT·țÎńĐĐÒ””ÄĂÀÓț¶ÈŁŹÊÇ°Í·ÆÌŰŚîÖŐŚöłöͶŚÊŸö¶š”ÄÀíÓÉĄŁ ŚĘčÛ°Í·ÆÌŰͶŚÊÀúłÌŁŹŐâλŽ«ÆæčÉÉń·ÇłŁÆ«°źÔÚÌ۶šÁìÓòŸßÓĐžß»°ÓïÈš”Äč«ËŸĄŁŽÓżÉżÚżÉÀÖ”œÎÖ¶ûÂêŁŹŽÓVISA”œÁăÊÛÁŹËűÒ©”êŸȚÍ·CVS CaremarkŁŹ¶ŒżÉÒÔżŽłö°Í·ÆÌŰ”ÄͶŚÊˌ·ŁșŃ°ŐÒÒ»žöčæÄŁĆÓŽó”ÄłÉÊìÊĐłĄŁŹÒÔŒ°ÎȘŐâžöłÉÊìÊĐłĄ·țÎń”Äžß»°ÓïÈšč«ËŸŁŹÒČŸÍÊÇŃ°ŐÒłÉÊìÊĐłĄ”ÄžßżÚ±źč«ËŸĄŁŽÓŐâžöœÇ¶ÈżŽŁŹ°Í·ÆÌŰͶŚÊIBMŁŹÍ¶ŚÊÀíÄîÆäÊ”Ă»Óб䥣 ÓÉŽËżÉŒûŁŹÈçčûÎÒĂÇŽÓ°Í·ÆÌŰͶŚÊIBMŁŹŸÍË”°Í·ÆÌŰ¶ÔżÆŒŒčÉÈçșÎÈçșÎżŽșĂŁŹŐâÊÇĂ°Ê§”ÄĄŁŐâžöͶŚÊ°žÀ꣏žüÓŠžĂÌáĐŃÎÒĂÇ”ÄÊÇŁŹŃ°ŐÒșĂ”ÄͶŚÊ¶ÔÏóŁŹÒȘčŰŚąč«ËŸËùŽŠ·țÎńÊĐłĄ”Ä·ąŐččæÄŁŁŹžüÒȘčŰŚąč«ËŸÔÚŐâžöÊĐłĄÊÇ·ńŸß±žžß»°ÓïÈšĄŁ¶țŐßœáșÏŁŹÍùÍùÄÜč»ŐÒ”œÎ°Žó”Äč«ËŸĄŁÍÆłöÓĆÖÊ”ÄČúÆ·șÜÖŰÒȘŁŹ”«ÊÇÓĂÓĆÖʔķțÎńÌćÏ”ŁŹ°ïÖúżÍ»§Ìáč©Ì۶šÁìÓò”ÄœâŸö·œ°žžüÖŰÒȘĄŁÎÒĂÇÆÚŽęAčÉÊĐłĄŐâŃù”ÄșĂč«ËŸÒČÄܶàĐ©ĄŁ °Í·ÆÌŰ107ÒÚͶŚÊIBM AčÉžĆÄîčÉÎĆ·ç¶ű¶Ż °Í·ÆÌŰЧӊÔÙÏÖAčÉĄŁ11ÔÂ14ÈŐŁŹ°Í·ÆÌ۱íÊŸŁŹËûËùÖŽŐÆ”ÄČźżËÏŁ¶ûĄ€čțÈö΀č«ËŸÄżÇ°ÒŃÓ”ÓĐ5.5%”ÄčúŒÊÉÌÒ”»úÆśč«ËŸŁšIBMŁ©čÉ·ĘŁŹ¶űŐâžöÏûÏąŁŹÒČŽÌŒ€ÁËAčÉ”ÄżÆŒŒčÉ°ćżéŁŹÆäÖĐč«ËŸ”ÚËÄŽóčɶ«ŸÍÊÇIBM”ÄÒÚŃôĐĆÍšžüÊÇÇżÊÆŐÇÍŁĄŁ °Í·ÆÌŰÔÚœÓÊÜCNBCČÉ·Ăʱ±íÊŸŁŹÆäżŰčÉ”ÄČźżËÏŁ¶ûĄ€čțÈö΀č«ËŸœńÄêčČÂòœű107ÒÚĂÀÔȘ”ÄčúŒÊÉÌÒ”»úÆśč«ËŸčÉ·ĘĄŁŐâÊÇÀúÀŽ±ÜĂâͶŚÊżÆŒŒčɔİͷÆÌŰÔÚżÆŒŒÁìÓòŚîŽó”ÄÒ»±ÊͶŚÊĄŁ °Í·ÆÌŰÔÚœÓÊÜČÉ·Ăʱ±íÊŸŁŹČźżËÏŁ¶ûŽÓœńÄê3Ô·ʿȘÊŒœšČÖIBMčÉƱŁŹÄżÇ°ÒŃłÖÓĐ6400ÍòčÉIBMčÉƱŁŹłâŚÊÓà¶î107ÒÚĂÀÔȘŁŹŐŒÆäÁśÍščÉčɱŸ”Ä5.5%ĄŁŐâŃùÒ»ÀŽŁŹČźżËÏŁ¶ûč«ËŸŸÍłÉÁËIBMÁœžöŚîŽó”Äčɶ«ÖźÒ»ŁŹœüÒ»¶ÎʱŒäÒÔÀŽŁŹIBM”ÄčÉƱŒÛžńČ»¶ÏŽŽłöĐžߥŁ ¶Ô°Í·ÆÌŰÀŽË”ŁŹÂòÈëIBM”ÄčÉƱÒâζŚĆͶŚÊÀíÄî”ÄÒ»ŽÎŚȘ±äĄŁŽËÇ°ŁŹŸĄčÜ°Í·ÆÌŰÓëÎąÈí”ÄÁȘșÏŽŽÊŒÈ˱ȶûĄ€žÇŽÄËœœ»Ò»Ö±Ïà”±Č»ŽíŁŹ”«ËûÈŽÒò¶ÔżÆŒŒÀàčÉŸŽ¶űÔ¶Öź¶űÎĆĂûĄŁ°Í·ÆÌŰË”ŁŹżŽčęÁËIBMÔÚŒàčÜ»účč”ıž°žÎÄŒțÖźș󣏶ԞĂč«ËŸÓĐÁËžüœűÒ»Čœ”ÄÈÏʶŁŹČąÇÒË”ŐâŒÒč«ËŸÔÚŃ°ŐÒșͱŁÁôżÍ»§·œĂæ”ÄÓĆÊÆÒ»Ö±ÈĂËûŸő”ĂŸȘÆæČ»ÒŃĄŁ °Í·ÆÌŰ»čłÆŁŹIBMÔÚčæ»źÎŽÀŽÂ·ÏßÍŒ·œĂæ±íÏÖłöÉ«ĄŁËûË”ŁŹIBMÔÚÁôŚĄÏÖÓпͻ§”ÄÍŹÊ±ŁŹ»čÄÜÔÚÈ«Çò·¶Î§ÄÚÊ”Ï֜ώó”ÄÔöł€ŁŹŐâÊÇËûŒžÄêÒÔÇ°ŸÍÓŠžĂŚąÒ├”ÄĄŁ ÔÚœ«PCÒ”ÎńÂôžűÁȘÏëÖźșóŁŹIBMœ«ÆäŽóČż·ÖŸ«ÁŠŚȘÏòÈíŒțșÍ·țÎńÁìÓòĄŁ Ń°ŐÒIBMžĆÄîčÉ °Í·ÆÌŰͶŚÊIBM”ÄÏûÏąŁŹÒČŽÌŒ€”œÁËŽóŃó±Ë°¶”ÄAčÉÊĐłĄĄŁËäÈ»ŚòÈŐŽóĆÌĂ»ÓĐŃÓĐűÇ°ÈŐ”ÄŐÇÊÆŁŹ”«żÆŒŒčÉÎçșóŚßÇżŁŹłęÒƶŻÖ§ž¶ĄąÍűÓÎčÉŚßÇżÍ⣏IPV6ÀàčÉÒČŐ𔎌ߞߣŹÒÚŃôĐĆÍšÎçșóŐÇÍŁŁŹŽóÌÆ”çĐĆŐÇ·ùœÓœü5%ŁŹÀËł±ĐĆÏąĄąžßșèčÉ·ĘĄąÈęÔȘŽï”ȶŒÓĐȻ͏łÌ¶È”ÄÉÏŐÇĄŁ ”°îÖ€ÈŻ·ÖÎöÊŠÀîÜѥ±íÊŸŁŹÈçčûÒȘË”AčÉÄÄĐ©ÉÏÊĐ”ÄÒ”ÎńșÍIBM±ÈœÏœüËÆŁŹÀËł±ĐĆÏąËăÊÇÒ»žöĄŁÀËł±ĐĆÏąÓĐ·țÎńÆś·œĂæ”ÄÒ”ÎńŁŹ¶űIBM”Ä·țÎńÆśÔòÊÇÊÀœç¶„Œâ”ÄĄŁŽËÍ⣏ĐÂÍűÈńœĘĄął€łÇ”çÄÔ”ÈÒČĂăÇżżÉÒÔșÍIBMčŰÁȘÉÏĄŁ łęŽËÖźÍ⣏AčÉÖĐÒČÓб»IBMČÎčÉ”Äč«ËŸĄŁÒÚŃôŒŻÍĆÔÚ2010Äê6ÔÂ30ÈŐÒÔŽóŚÚœ»ÒŚ·œÊœœ«ÒÚŃôĐĆÍš591.72ÍòčÉÂôžűIBMÖĐčúč«ËŸŁŹœ»ÒŚŒÛžńÎȘ8.45ÔȘ/čÉŁŹœŰÖÁœńÄê9ÔÂ30ÈŐŁŹIBMÖĐčúč«ËŸÒÀÈ»łÖÓĐŐâĐ©čÉ·ĘŁŹÊÇÒÚŃôĐĆÍš”Ä”ÚËÄŽóčɶ«ĄŁ2009ÄêŁŹIBMÖĐčúÒČÔűÈëčÉËÄŽšł€ș磏”«ÊÇ”œœńÄê”Ú¶țŒŸ¶ÈŁŹIBMÒŃŸĂ»ÓĐłöÏÖÔÚËÄŽšł€șçÇ°ÊźŽóčɶ«ÖźÁĐÁËĄŁ ¶ű¶ÔÓÚŒÆËă»ú°ćżéÎŽÀŽ”ÄÇ°Ÿ°ŁŹÀîÜѥÈÏÎȘŁŹĂżÄꔜÄê”Ś”ÄʱșòŁŹ”çŚÓĐĆÏąŒŒÊő°ćżé¶Œ»áÓĐÒ»ČšÉÏŐÇŁŹ¶űœńÄêÉÏ°ëÄêÏàčŰ°ćżé”ű·ùșÜŽóŁŹŽËÇ°ÈíŒț”ÈĐĆÏąČúÒ”°ćżéŸÍÒŃŸÓĐËù±íÏÖÁËŁŹČ»ĆĆłęÊĐłĄŚÊœđ»áœè°Í·ÆÌŰË”ÊÂŁŹŒÌĐűÍÆžßÏàčŰ°ćżéĄŁĄ°ÎÒÈÏÎȘŐâÒ»Čš”ÄĐĐÇé»čĂ»ÓĐœáÊűĄŁĄ±ÀîÜѥžæËߌÇŐߥŁ Ò»ÂòŸÍÊÇ107ÒÚĂÀÔȘ Ą°čÉÉńĄ±ÎÖÂŚĄ€°Í·ÆÌ۱ŸÖÜÒ»œÓÊÜĂÀčúCNBCÉÌÒ””çÊÓÌšČÉ·Ăʱ˔ŁŹËûżŰÖÆ”ÄČźżËÏŁ¶ûč«ËŸŽÓœńÄê3Ô·ʿȘÊŒÂòÈëżÆŒŒŸȚÍ·IBM”ÄčÉ·ĘŁŹÖÁœńÒŃłâŚÊ107ÒÚĂÀÔȘŁŹłÖÓĐIBM6400ÍòčÉŁŹÔŒŐŒIBMŚÜčɱŸ”Ä5.5%ŁŹłÉÎȘIBM”ÚÒ»Žóčɶ«ĄŁŽËÊÂÒęÆđÈ«ÇòͶŚÊŐߞ߶ÈčŰŚąŁŹÒòÎȘčÉÉńčęÈ„ŽÓÀŽČ»ÂòżÆŒŒčÉĄŁ ±ŁĂÜ而śŚö”ĂÒ»Áś °Í·ÆÌŰŽËŽÎÂòÈëIBMŁŹ±ŁĂÜ而śÒ»ÁśĄŁČźżËÏŁ¶ûŽËÇ°»ń”ĂÖ€ÈŻŒàčÜ»úččĐíżÉŁŹ±»ÔÊĐíĄ°ĂŰĂÜœšČÖĄ±ŁŹÔÚÒ»¶ÎʱŒäÄÚ±ÜĂâĆû¶łÖčÉĐĆÏąĄŁ °Í·ÆÌŰłÆŁŹŚÔ3ÔÂÆđčșÈëIBMčÉ·ĘŁŹÔĘÎȚÒâÔÙÔöłÖŁŹĄ°·ńÔòÎÒČ»»ážæËߎóŒÒĄ±ĄŁ°Í·ÆÌ۱íÊŸŁŹIBM·œĂæȹȻÖȘ”ÀËûÒŃŸÂòÈëč«ËŸ”ÄčÉƱŁŹÖ±”œËûœÓÊÜCNBCČÉ·ĂʱŁŹIBMČĆ·ąÏÖ°Í·ÆÌŰÒŃŸÂòÈëÁËč«ËŸčÉƱĄŁ ĿǰÒŃŸÓŻÀû11% čÉÉńÂòÈëIBMčÉƱ”ÄÆœŸùŒÛÔŒÎȘĂżčÉ167.19ĂÀÔȘŁŹIBM±ŸÖÜÒ»ÊŐ±š189ĂÀÔȘŁŹÒČŸÍÊÇË”ŁŹ°Í·ÆÌŰłÖÓĐ”ÄIBMčÉ·ĘĿǰÊĐÖ”ÔŒ121ÒÚĂÀÔȘŁŹÒŃÓŻÀû11%ĄŁ ŸĘÁËœâŁŹIBM”ÄčÀÖ”œÏ”ÍŁŹÄżÇ°ÊĐÓŻÂÊÎȘ14.8±¶ŁŹ¶űŒŚčÇÎÄÎȘ18.4±¶ŁŹ°ŁÉŐÜÎȘ17.4±¶ŁŹĂÀčúżÆŒŒčÉ”ÄÊĐÓŻÂÊÖĐÖ”ÎȘ21.9±¶ĄŁ ŽÓœńÄêłőÖÁÉÏÖÜÎ棏IBMč«ËŸ”ÄčÉŒÛÒŃŸÉÏŐÇÁË28%ŁŹÊÇ”ÀÖžÖбíÏÖŚîșĂ”ÄčÉÆ±ÖźÒ»ĄŁ°Í·ÆÌŰË”ŁŹčÉŒÛÁŹŽŽĐžßȹȻӰÏìËûčșÈëIBMčÉƱŁŹËûÔ€ŒÆžĂč«ËŸ”ÄčɌیÙÒÔʱÈŐ»č»áŐǔÞüžßĄŁ żŽčęIBM50ÄêÄ걚 °Í·ÆÌŰͶŚÊ”ÄÒ»žöÌú”ÄÔÔòÊÇÖ»ÂòÈëŚÔŒșżŽ”öź”Äč«ËŸ”ÄčÉ·ĘĄŁŐâÒČłÉÎȘËûŽËÇ°Č»ÂòżÆŒŒčÉ”ÄÖśÒòŁŹÒòÎȘËûË”ŚÔŒșČ»¶źITÒ”ĄŁ °Í·ÆÌŰŽËŽÎÎȘÊČĂŽÒȘĄ°ÆÆœäĄ±ŁżËû±ŸÖÜһ˔ŁșĄ°ÎÒżÉÄÜżŽčę50ÄêÀŽIBMËùÓĐ”ÄÄê¶È±šžæŁŹÔÚœńÄêŁŹÎÒÓĂȻ͏”ÄÊÓœÇÀŽÔĶÁIBM”ÄÄ걚ĄŁÔÚÓëÖî¶àżÆŒŒČúÒ”žßčÜœűĐĐÂœĐű”ÄÌž»°șóŁŹÎÒŸöĐÄœšČÖIBMčÉƱĄŁĄ± °Í·ÆÌŰË”ŁŹĄ°IBMÔÚŃ°ŐÒșͱŁÁôżÍ»§·œĂæ”ÄÓĆÊÆÒ»Ö±ÈĂÎÒŸő”ĂŸȘÆæČ»ÒŃĄŁ¶ÔÒ»ŒÒŽóč«ËŸÀŽË”ŁŹžÄ±äÉóŒÆč«ËŸșÍÂÉÊŠÊÂÎńËùÊÇŽóÊÂŁŹÈĂč«ËŸITČżĂĆÍŁÖčÊčÓĂIBM”ÄČúÆ·ÒČÍŹŃùÊÇŽóÊÂĄŁŐâÆäÖĐÓĐÖÖÒ»čáĐÔÔÚÀïĂæŁŹÎÒ¶àÄêÇ°ŸÍÓŠžĂŚąÒ├ŐâÒ»”㥣Ą± ĐÀÉÍč«ËŸ5ÄêŒÆ»ź °Í·ÆÌŰË”ŁŹËûĐÀÉÍIBMÌáłö”ÄÎćÄêŒÆ»źŁŹžĂč«ËŸžßčÜÒŃŸÈ·¶šÁËĂśÈ·”Äł€ÆÚÄż±êŁŹÈ»șóĆŹÁŠÈ„Ê”ÏÖÄż±êĄŁ”œ2015ÄêŁŹIBM”ÄÄż±êÊÇÊ”ÏÖĂżčÉÊŐÒæÔÚ2010Äê”Ä»ùŽĄÉÏÔöł€Ò»±¶ŁŹČąÊ”ÏÖŚÜÊŐÈë”Ä30%ÀŽŚÔĐÂĐËÊĐłĄĄŁŒÆ»źÏòčɶ«ÔÙ»Ű±š700ÒÚĂÀÔȘĄŁœńÄêÈęŒŸ¶ÈŁŹžĂč«ËŸÏòͶŚÊŐ߻۱š43ÒÚĂÀÔȘĄŁ °Í·ÆÌŰË”ŁŹIBMłÉčŠÊ”Œùł€Ô¶ČßÂÔŁŹÎŽÀŽÂ·ÏòÇćÎúŁŹ¶Ôčɶ«łÏÊ”ĄŁ ŽÓ2000ÄêÖÁ2010ÄêŁŹIBMÒÔčÉÏąșÍčÉƱ»Űčș”ÄĐÎÊœÏòčɶ«»Ű±šÁË890ÒÚĂÀÔȘĄŁ°Í·ÆÌ۱íÊŸŁŹËûșó»ÚĂ»Ô猞ÄêÈëÊĐÂòIBMĄŁ ĿǰŁŹIBMÒŃłÉÎȘčÉÉń”ĔڶțŽóÖŰČÖčÉŁŹÆä”ÚÒ»ŽóÖŰČÖčÉÎȘżÉżÚżÉÀÖĄŁ ŽËÍ⣏°Í·ÆÌŰ»č±íÊŸŁŹËûÔÚ”ÚÈęŒŸ¶ÈÔöłÖÁËž»čúÒűĐĐ”ÄčÉ·ĘĄŁ Óë2003ÄêͶŚÊÖĐÊŻÓÍÓĐÒìÇúÍŹč€ÖźĂŽËŽÎÊÇÏÂŚąŸŒĂžŽËŐŽűÀŽ”ÄITÖ§łö·Ž”ŻșÍĐÂÒ»ÂÖIT»ùŽĄÉèÊ©ÉęŒ¶ĄȘĄȘÔÆŒÆË㥣 ĄĄĄĄĄŸĄ¶Ö€ÈŻÊĐłĄÖÜżŻĄ·ÌŰÔŒŚśŐß ÍőĆæĄż°Í·ÆÌŰČ»ÂòÖÜÆÚčÉŁżĄȘĄȘ°Í·ÆÌŰÔűÂòÈëÖĐÊŻÓÍ(00857.HK)ĄąÒçŒÛÊŐčș·ȩÈóĄŁ ĄĄĄĄ °Í·ÆÌŰČ»ÂòŽűÎŃÂÖ”ÄčÉƱŁżĄȘĄȘ°Í·ÆÌŰÓ”ÓĐNETJETĄąÂòÈë±ÈŃÇ”ÏĄŁ ĄĄĄĄ °Í·ÆÌŰČ»ÂòżÆŒŒčÉŁżĄȘĄȘ°Í·ÆÌŰÂòÈëÓąÌ۶ûŁŹČąÔÚIBMŽŽĐžßÖźŒÊÖŰČÖÂòÈ륣 ĄĄĄĄ ÄÇĐ©ĂÔĐĆ°Í·ÆÌŰČąžùŸĘ°Í·ÆÌ۶àÄêłÖčÉÏÖÏóčéÄÉĄ°ŒÛ֔ͶŚÊŐæÀíĄ±”ÄÈËĂÇŁŹÊÇ·ńÓÖÒȘĐȚŐꥰœÌÒ楱ÁËŁż ĄĄĄĄ °Í·ÆÌŰŐâŽÎÂòÈëIBMŁŹșÜÓĐÒâËŒŁŹÓĐÈęžöżŽ”ăŁșžßŒÛĄążÆŒŒĄąÖŰČÖĄŁÆ䱳șó”ÄͶŚÊÂߌÊÇÊČĂŽŁż ĄĄĄĄ ÏÈÀŽżŽIBM”Ä»ù±ŸĂæĄŁIBMŃĐ·ąÄÜÁŠÇżŁŹÔÚ·țÎńșÍÈíŒț·œĂæÓ”ÓĐ1.5ÍòÏÀûĄŁ2010ÄêÈ«ÇòÊŐÈëŚÜ¶îÆÀłö”ÄÓŠÓĂłÌĐò»ùŽĄÉèÊ©șÍÖĐŒäŒțÈíŒțÏž·ÖÊĐłĄ·Ę¶î±šžæÖĐŁŹIBMÔÙŽÎÈٔǰńÊŚŁŹÒÔ32.6%”ÄÊĐłĄ·Ę¶îλŸÓÈ«ÇòÈíŒțč©ÓŠÉÌÖźÊŚĄŁ¶űÇÒÍščęÊŐčș»î¶ŻÍŰŐčIBMÔÚÈ«Çò”ÄÒ”ÎńžČžÇŁŹÌáÉęÒ”Îń·țÎńŒ°ŸșŐùÁŠĄŁŽÓ2011ÄêÖÁ2015ÄêŁŹIBMŒÆ»źÍ¶Èë200ÒÚĂÀÔȘÓĂÓÚÊŐčșĄŁ ĄĄĄĄ ÆäčÜÀíČăÖŽĐĐÁŠÇżŁŹčŰŚąčɶ«ÀûÒæĄŁIBMŸłŁĆÉÏąĄą»ŰčșŁŹŚÔ2003ÄêÒÔÀŽŁŹIBMÒŃŸÖ§łöÁËłŹčę1000ÒÚĂÀÔȘÓĂÓÚÖ§ž¶čÉÏąșÍčÉƱ»ŰčșŁŹ°Í·ÆÌŰ·ÇłŁŚąÖŰŐâÒ»”㥣 ĄĄĄĄ ŽÓČÆÎńÊęŸĘÉÏżŽŁŹIBM”ÄPBÎȘ10±¶ŁŹROEÎȘ66%ŁŹË”Ăśč«ËŸÊÇĄ°ĐĄÍ¶È륹ŽóČúłöĄ±Ł»Ă«ÀûÂÊÔŒÎȘ40%ŁŹŸ»ÀûÂÊÔŒÎȘ15%ŁŹ¶ÔŽóĐÍč«ËŸÀŽË”ÒŃŸ·ÇłŁČ»ŽíÁËĄŁ ĄĄĄĄ ĿǰŸŒĂŽŠÓÚ»șÂꞎËŐœŚ¶ÎŁŹÆóÒ”ŃčËőłÉ±Ÿ¶ŻÁŠÇżŁŹITÖ§łöŽŠÓÚŃčËőœŚ¶ÎŁ»Ò»”©ŸŒĂ·±ÈÙŁŹÒòÆóÒ”»ÖžŽÖ§łöĄą·ĐÂITÉ豞»òÀ©ŐĆŁŹITÖ§łöœ«łöÏÖ·Ž”ŻĄą»ÖžŽÄËÖÁÔöł€ĄŁ ĄĄĄĄ ¶űÇÒŁŹITÒ”ĐÂÒ»ÂÖ»ùŽĄœšÉèÉęŒ¶ĄȘĄȘÔÆŒÆËăżȘÊŒÔöŒÓͶŚÊŁŹIBMŚśÎȘĐĐÒ”ÁúÍ·ŚÔÈ»ÊŐÒæĄŁIBMÉÏÈÎCEOĆíĂśÊąÔű±íÊŸŁŹŽÓ2010ÄêÖÁ2015ÄêŁŹœ«ÍščęÔÆŒÆËășÍÉÌÒ”·ÖÎö”ÈÒ”ÎńÎȘč«ËŸÔöŒÓ200ÒÚĂÀÔȘ”ÄÓȘÊŐĄŁ¶űĐÂÈÎCEOÂȚÂüÌáÒČĂśÈ·±íÊŸŁŹœ«ŒÌĐűÖŽĐО÷ÏßÍŒĄŁ ĄĄĄĄ IBMĿǰčÉŒÛ187ĂÀÔȘŁŹĂżčÉŸ»ŚÊČúÎȘ18.6ĂÀÔȘĄŁ2011ÄêÔ€čÀEPSÎȘ13ĂÀÔȘŁŹ¶ŻÌŹPEÎȘ14±¶ĄŁ2008ÄêĄȘ2010ÄêEPS·Ö±đÎȘ9ĂÀÔȘĄą10ĂÀÔȘșÍ7.5ĂÀÔȘŁŹżÉŒûÔÚ2008ÄêœđÈÚÎŁ»úʱŁŹÆäÓŻÀûČš¶ŻČąĂ»ÓĐŽóÆđŽóÂ䣏·ÇłŁÎȶšŁŹ¶űœńșóŸŒĂžŽËŐÊÇŽóžĆÂÊÊÂŒțŁŹÒòŽËżÉÒԌٶšœńșóIBMŚî»”Äê·ĘEPSÓŠÔÚ10ĂÀÔȘÒÔÉÏŁŹÖĐÖ”ÎȘ15ĂÀÔȘŁŹ¶űIBMŒÆ»ź”œ2015ÄêÔËÓȘÀûÈóŽï”œÖÁÉÙĂżčÉ20ĂÀÔȘŁŹžűÓèșÏÀí”Ä15±¶PEŁŹÔ€ÆÚ2015ÄêIBMčɌۜ«ÔÚ300ĂÀÔȘÒÔÉÏĄŁÁíÍ⣏IBMÄêĆÉÏąÄżÇ°ÔŒÎȘ3ĂÀÔȘŚóÓÒŁŹÔ€ŒÆ2015Äê¶ÈĆÉÏąœ«ÖÁÉÙłŹčę4ĂÀÔȘĄŁ ĄĄĄĄ °Í·ÆÌŰÔÚÈęŒŸ¶ÈÂòÈëIBMŁŹÍÆČâÆäłÉ±ŸÔŒÎȘĂżčÉ170ĂÀÔȘŁŹŽËÏîͶŚÊżÉÒÔÔ€ÆÚÔÚ4ÄêʱŒäÖĐ»ńÈĄ·±¶ÊŐÒæĄŁčÉŒÛÄêÔöł€ÂÊÔŒÎȘ18%ŁŹÄêĆÉÏąÂÊÖÁÉÙÎȘ1.5%ŁŹŚîÖŐÄꞎșÏ»Ű±šÂÊÔŒÎȘ20%ŚóÓÒĄŁÔÚÒ»žöŽó¶îͶŚÊÖĐÄÜÎȶš»ńÈĄ20%”ÄÄê»Ű±šÂÊÊÇșÜÉÙŒû”ÄĄŁ ĄĄĄĄ °Í·ÆÌŰÒČË”č꣏ËûÄÜœÓÊÜ”ÄÄż±êͶŚÊ»Ű±šÂÊ”ŚÏȚÎȘ15%ĄŁ ĄĄĄĄ ŒÙÈ矌ĂĂ»ÓĐžŽËŐŁŹIBMĂ»Óгɳ€»òŐ߳ɳ€ÎŽŽïÔ€ÆÚŁŹÎŽÀŽŒžÄêIBMÖĐÖ”EPSÔŒÎȘ15ĂÀÔȘŁŹžűÓè10-15±¶PEčÀÖ”ŁŹIBMșÏÀíčÉŒÛÔÚ150-225ĂÀÔȘÖźŒäĄŁ°Í·ÆÌŰżÉÄÜÓĐ10%”ÄžĆÂÊżśËđ10%ĄŁ ĄĄĄĄ ŽËŽÎ°Í·ÆÌŰͶŚÊIBM”ÄÂߌžú2003ÄêͶŚÊÖĐÊŻÓÍÓĐÒìÇúÍŹč€ÖźĂ”±Ê±°Í·ÆÌŰÏÂŚą”ÄÊÇÖĐčúŒÓÈëWTOșó”ÄŸŒĂ·±ÈÙșÍÊŻÓ͌۞ńÉÏŐÇŁŹÖĐÊŻÓÍœ«ÊÜÒæÓÚČúÆ·”ÄÁżŒÛÆëÉ꣏ÒòÖĐÊŻÓÍÊÇÖÜÆÚčÉŁŹ8±¶PEĄą6%”ÄĆÉÏąÂÊžű”±Ê±”ÄÂòÈëŒÛÌáč©Á˜ϞߔİČÈ«±ßŒÊŁ»¶űœńÂòÈëIBMÊÇÏÂŚąŸŒĂžŽËŐŽűÀŽ”ÄITÖ§łö·Ž”ŻșÍĐÂÒ»ÂÖIT»ùŽĄÉèÊ©ÉęŒ¶ĄȘĄȘÔÆŒÆË㣏ÒòIBM”ÄÇáŚÊČúÔËÓȘÄŁÊœșÍÒ”Îń”ÄÈőÖÜÆÚĐÔŁŹŽËŽÎž¶łöŒÛžńœÏžßĄŁŐâ·ûșÏ°Í·ÆÌŰËùË””ÄŁŹĄ°ÓĂÒ»°ă”Č۞ńčșÂò·ÇÍŹÒ»°ă”ÄÆóÒ”ĄŁĄ± ĄĄĄĄ ÎȘÊČĂŽ°Í·ÆÌŰ»áÔÚŐâžöʱșòÂòŁż ĄĄĄĄ žöÈËÍÆČ⣏żÉÄÜËûÒŃŸżŽ”œŁŹITÒ”ÈŐÒæłÉÎȘłÉÊìĐĐÒ”ŁŹŸčęŒžÂÖłÁžĄÖźșóŁŹÒ»Đ©ÆóÒ”ÒŃŸÈ·ÁąÁËÀÎčÌ”ÄÊĐłĄ”ŰλșÍÉÌÒ”ÄŁÊœŁŹ2008ÄêÈ«ÇòœđÈÚÎŁ»úÓÖÔÙÒ»ŽÎłÉÎȘŐâĐ©ÆóÒ””ÄĄ°À§ÄŃČâÊÔŒÁĄ±ŁŹÓĆĐăÆóÒ””ÄÁŒșñíÏÖŚÔÈ»»áÒęÆđ°Í·ÆÌ۔ČąÒ⣏¶űŽËŽÎƷ՟Σ»úÀŽÁÙĄąÈ«ÇòœđÈÚÊĐłĄŐđ”ŽÖźÊ±ŁŹ°Í·ÆÌ۱ăÒăÈ»ÈëÊĐÁËĄŁ ĄĄĄĄ ”«ÊÇŁŹ°Í·ÆÌŰÎȘÊČĂŽĂ»ÓĐÂòżÆŒŒčÉÁúÍ·ÀÏŽóÆ»čûșÍÎąÈíŁż¶űÖĐčúÓĐÄÄĐ©ITÆóÒ”œ«ÊÜÒæÓÚITÖ§łö·Ž”ŻșÍŽóčæÄŁÔÆŒÆËăͶŚÊŁżÖ””ĂËŒżŒĄŁ °Í·ÆÌ۶ÔÓÚžßżÆŒŒčÉƱĄ°Č»ÁËœâȻͶŚÊĄ±ÒŃŸčęÈ„ŒžÊźÄêÁËŁŹ”±Äê±»ÊÓÎȘĄ°žßżÆŒŒžĆÄîčÉĄ±”ÄÆóÒ”ÔçÒŃłÉÎȘĄ°Ž«Íł·țÎńĐĐÒ”Ą±ĄŁ ĄĄĄĄ œüÈŐĄ°čÉÉń°Í·ÆÌŰ°ÙÒÚĂÀÔȘͶŚÊIBMĄ±łÉÎȘŚÊ±ŸÊĐłĄ”Äœč”ăÖźÒ»ĄŁ¶ÔITҔͶŚÊ±ŁłÖ¶àÄêŸŻÌèĐĔİͷÆÌŰșÎÒÔșöÈ»ŽóŸÙœűÈëŐâžöÁìÓòŁżČźżËÏŁ¶û-čțÈö΀”Äčɶ«ÈÏÎȘŁŹÔÚ°Í·ÆÌŰ”ÄŃÛÖĐIBMËäÊÇżÆŒŒč«ËŸŁŹ”«”ŰλżÉÄÜÏńżÉżÚżÉÀÖÔÚÒûÁÏÏû·ŃŐßĐÄÖДĔŰλһŃùŁŹÎȚ·šÈĄŽúĄŁ ĄĄĄĄ ±ÊŐßÒÔÎȘŁŹÒ»Ïò¶ÔżÆŒŒčÉĄ°ŸŽ¶űÔ¶ÖźĄ±”Ä°Í·ÆÌێˎΰÙÒÚĂÀÔȘŽóÊÖ±ÊͶŚÊIBMÇÒłÆĄ°ÊÊÓĂÓÚËûËùÓĐ”ÄͶŚÊÔÔòĄ±Čą·ÇĐéŃÔĄŁ ĄĄĄĄ °Í·ÆÌŰ”ÄÓĆĐăč«ËŸÍ¶ŚÊÔÔòÒ»ŁșʱŒäŒìŃéÔÔòĄŁ°Í·ÆÌ۶ÔÓÚžßżÆŒŒčÉƱĄ°Č»ÁËœâȻͶŚÊĄ±ÒŃŸčęÈ„ŒžÊźÄêÁËŁŹÆäÊ””±Äê±»ÊÓÎȘĄ°žßżÆŒŒžĆÄîčÉĄ±”ÄÆóÒ”ÔçÒŃŸÀúÁËÊĐłĄÏŽÀńłÉÎȘĐÎłÉÎȶšÓŻÀûÄÜÁŠ”ÄĄ°Ž«Íł·țÎńĐĐÒ”Ą±ŁŹŽÓÄłÖÖłÌ¶ÈÉÏżŽŁŹIBMĿǰ”ÄÆóÒ”ŸșŐùÁŠÒŃŸžü¶àŐčÊŸÎȘÒ»ŒÒÒÔ·țÎń¶ű·ÇÓČŒțČúÆ·ÎȘșËĐÄ”ÄÆóÒ”ĄŁŽóÀËÌÔÉł”ÄÊĐłĄŸșŐù±ŸĐÔŸö¶šÁËŚîÖŐ”ÄÓźŒÒ¶ŒÊÇÉÙÊ꣏¶űŐâÖÖÓĂʱŒäĄ°łÁ”íŃĄÓĆĄ±čæ±Ü”Ä·çÏŐŁŹżŽżŽÄÇĐ©”±ÄêĂÀčúžßżÆŒŒÆóÒ”Ïûʧ”Ä·ÖÄžŚÜÊęÖźŽóżÉŒûÒ»°ßĄŁ ĄĄĄĄ °Í·ÆÌŰ”ÄÓĆĐăč«ËŸÍ¶ŚÊÔÔò¶țŁșͶŚÊ”ÄŚîŽó·çÏŐÀŽÔŽÓÚÆóÒ”±ŸÉí¶ű·ÇčÉƱŒÛžńŁŹŒŽĄ°ÒÔÒ»°ă”Č۞ńÂòÈëÒ»ŒÒȻ͏ѰłŁ”Äč«ËŸŁŹ±ÈÒÔȻ͏ѰłŁ”Č۞ńÂòÈëÒ»ŒÒÒ»°ă”Äč«ËŸÒȘșĂ”Ă¶àĄ±ĄŁŐâÒČŸÍÄÜœâÊÍÎȘșÎIBM”ÄčÉŒÛÄżÇ°Ê”ŒÊÒŃŸŽŠÓÚÀúÊ·ĐžߔĜŚ¶ÎŁŹ”«°Í·ÆÌŰÒÀŸÉŒá¶šÍ¶ŚÊ”Ä”ŚÆűËùÔÚĄŁŐâ”ÈÓÚÒČÊÇ·ń¶šÁËÒÔPE(ÊĐÓŻÂÊ)șÍčÉƱŒÛžńÎȘŒò”„șâÁżÊĐłĄčÀÖ”žß”Í”ÄÒ»čáŚö·šŁŹ±ÏŸčÊĐÓŻÂÊÊÇÒ»žö¶ŻÌŹÖž±êŁŹÎŽÀŽ”ÄÓŻÀûÄÜÁŠșÍÇ°Ÿ°±È”±Ç°čɌ۞üÖŰÒȘŁŹČ»żŒÁżșâÁżŐâžöÇ°ÌáŁŹÒ»ÇĐÊĐÓŻÂʶŒÊÇžĄÔÆĄąÔ͔ٔÄčÉƱŒÛžńÒČÊÇ·çÏŐ±éČŒĄŁ ĄĄĄĄ °Í·ÆÌŰ”ÄÓĆĐăč«ËŸÍ¶ŚÊÔÔòÈęŁșĐĐÒ”ÇśÊÆșÜÖŰÒȘŁŹ”«ÊÇĐĐÒ”ÖĐÌ۶šÆóÒ””ÄŃĄÔńžüÖŰÒȘĄŁÒòÎȘÒ»±ÊͶŚÊ”ÄčŰŒüČ»ÊÇÆÀčÀÒ»žöĐĐÒ”ÄÜč»ÔÚ¶àŽółÌ¶ÈÉÏÓ°ÏìÉç»áÒÔŒ°Ëü”ÄÓĆÊÆÔöł€ËÙ¶ÈÓжàżìŁŹ¶űÊÇżŒČìÌ۶šÆóÒ””ÄŸșŐùÓĆÊÆĄŁÊ”ŒÊÉÏŐâÒČÊÇžűÄÇĐ©°Í·ÆÌŰčșÂòIBMč«ËŸčÉƱșóAčÉłöÏÖÁËĄ°łŽŚśIBMžĆÄÏÖÏó”ÄÒ»ŒÁÇćĐŃŒÁŁŹŒŽĂżÒ»žöĐĐÒ”ÖĐŚîÖŐÄÜ軳ɌîÖŐÓźŒÒ”Äč«ËŸ¶ŒÖ»ÓĐÇüÖžżÉÊę”ÄŒžžöĄŁ ĄĄĄĄ ĄőÀîÔÆáż(œËŐ ČÆŸÆÀÂÛÔ±) ĄĄ ĂÀčúĄ°čÉÉńĄ±ÎÖÂŚĄ€°Í·ÆÌŰ11ÔÂ14ÈŐÔÚœÓÊÜĂÀčúCNBC”çÊÓÌšČÉ·ĂʱłöÈËÒâÁÏ”Ű±íÊŸŁŹŽÓœńÄê3ÔÂÆđŁŹËûłâŚÊÔŒ107ÒÚĂÀÔȘÂœĐűÂòœűÁË6400ÍòčÉ”ÄčúŒÊÉÌÒ”»úÆśč«ËŸŁšIBMŁ©”ÄčÉƱŁŹŐŒIBMÔŒ5.5%”ÄčÉ·ĘĄŁ ĄĄĄĄ ·ÖÎöÈËÊżłÆŁŹ°Í·ÆÌŰÂòÈëIBM”ÄčÉƱĄąČąœ«ŽËʱŁĂÜÁËÊęÔÂŁŹ»òĐíÒâζŚĆÆäͶŚÊÀíÄî”ÄÒ»žöÖŰŽóŚȘ±äŁŹÒòÎȘËûÒ»Ïò¶ÔžßżÆŒŒÆóÒ”Č»Ì«žĐĐËÈ€ŁŹÔűŸŽíčęÁË2000ÄêÄÇÒ»ÂÖ»„ÁȘÍűŚîżńÈÈ”ÄͶŚÊł±ĄŁ ĄĄĄĄ °Í·ÆÌŰÒ»¶ÈÈÏÎȘŁŹșÜÄŃÔ€ŒÆÄÄÒ»žöżÆŒŒÆóÒ”ÄÜÔÚœÏł€Ê±ÆÚÄÚłÖĐű·±ÈÙĄŁČ»č꣏ËûŚòÌìłĐÈÏŁŹÔÚ¶ÁčęIBM”ÄÄê±šÖźșóŁŹËûÒâʶ”œÒÔÍùčŰÓÚIBM”ÄčÛÄîżÉÄÜÊÇŽíÎó”ÄĄŁËûË”ŁŹËûÒȘÔ猞ÄêÒâʶ”œÓČŒțÒ”ÎńÒŃŸČ»ÊÇIBM”ÄșËĐÄÒ”ÎńŸÍșĂÁËĄŁ ĄĄĄĄ IBMőÒÉíĄ°čÉÉńĄ±”Ú¶țŽóÖŰČÖčÉ ĄĄĄĄ °Í·ÆÌŰ14ÈŐłÆŁŹœńÄê2ÔÂÏÂŃźżŽ”œIBMč«ËŸ”ÄÄê±šÖźșóŁŹËûżȘÊŒÒÔÒ»ÖÖĄ°È«Đ”ÄÊÓœÇĄ±ÀŽżŽŽęŐâŒÒč«ËŸĄŁ°Í·ÆÌŰË”ŁșĄ°ÄżÇ°ŁŹIBMÒŃŸŚȘĐÍłÉÁËÒ»ŒÒ·țÎńĐÍÆóÒ”ŁŹČąÓëżÍ»§œôĂÜœáșÏÔÚÒ»ÆđÁËŁŹ¶űÇÒIBM”Ŀͻ§”ÄÖÒłÏ¶È·ÇłŁžßĄŁĄ± ĄĄĄĄ ÔÚčęÈ„ČîČ»¶àÁœÄê¶à”ÄʱŒäÀïŁŹIBM”ÄčɌیžșő·ÁËÒ»·ŹĄŁÏàĐÎÖźÏÂŁŹ°Í·ÆÌ۔ĔÚÒ»ŽóÖŰČÖčÉĄȘĄȘżÉżÚżÉÀÖč«ËŸÔÚ1983ĄȘ1987ÄêčɌ۷ÁËÒ»·ŹŁŹ¶űŽÓ1987ÄêÆùœńŁŹËü”ÄčÉŒÛÔòÔöł€ÁË10±¶ĄŁ °Í·ÆÌŰŚòÌìË”ŁŹČźżËÏŁ¶ûč«ËŸŽÓ3Ô·ʿȘÊŒÂòÈëIBM”ÄčÉ·ĘŁŹČąÇÒÔÚÄêÄÚÒ»Ö±ÔöłÖĄŁÆùœńÎȘÖ裏ȟżËÏŁ¶ûÒŃłÉÎȘœöŽÎÓÚ”Àž»»·Çò»ùœđč«ËŸ”ÄIBM”Ú¶țŽóčɶ«ĄŁ ĄĄĄĄ œÜ·òĄ€ÂíĐȚËčÊÇČźżËÏŁ¶ûĄ€čțÈö΀č«ËŸ”Äčɶ«ÖźÒ»ŁŹËûÈÏÎȘŁșĄ°°Í·ÆÌ۶ÔIBM”ÄͶŚÊËŒÎŹÓë1988ÄêËûÂòœűżÉżÚżÉÀÖʱÀàËÆĄŁ°Í·ÆÌŰÒâʶ”œŁŹÔÚœńșóÊęÊźÄêÄÚŁŹÈ«Çò”ÄĐĆÏąŒŒÊő»ùŽĄÉèÊ©œšÉèÒ”Îń¶ŒŸßÓĐșÜŽó”ÄÔöł€żŐŒäĄŁĄ± ĄĄĄĄ ·ÖÎöÈËÊżÏàĐĆŁŹ°Í·ÆÌ۶ÔIBM”ÄͶŚÊ»òĐí»áÔÙÔìÒ»žöÀàËÆżÉżÚżÉÀ֔ijÉ芰žÀꥣIBM”ÄčɌۜńÄêÒÔÀŽÒŃÉÏŐÇÁË28%ŁŹÒČÊÇ”ÀÇíËč30ÖÖč€Ò”čÉƱƜŸùŒÛžńÖžÊ꣚”ÀÖžŁ©łÉ·ÖčÉÖĐŐÇ·ùŚîŽó”ÄÆ·ÖÖĄŁ ĄĄĄĄ ČźżËÏŁ¶ûč«ËŸłÖÓДĿɿڿÉÀÖčÉƱÊĐÖ”ÔŒ135ÒÚĂÀÔȘŁŹÄżÇ°ŁŹIBMÒŃŸłÉÎȘ°Í·ÆÌ۔ĔڶțŽóÖŰČÖčÉŁŹœöŽÎÓڿɿڿÉÀÖĄŁ ĄĄĄĄ IBMč«ËŸ”ÄÒ”ÎńÖŰ”ăŒŻÖĐÔÚ·țÎńÒ”ÎńÉÏŁŹËüŐę»ęŒ«ÔÚ°üÀšÓĄ¶ÈĄą°ÍÎśșÍÖĐčúÔÚÄÚ”ÄĐÂĐËÊĐłĄÍŰŐčżŐŒäĄŁżÉżÚżÉÀÖč«ËŸČ»œöÊÇÈ«ÇòŚîŽó”ÄÈíÒûÁÏÖÆÔìÉÌŁŹËüÒČÔÚÏò°üÀšÖĐčúÔÚÄÚ”ÄŐâžöÌ«ÆœŃó”ŰÇűÀ©ŐčÒ”ÎńĄŁÁíÒ»·œĂæŁŹżÉżÚżÉÀÖ»čÍščęčÉƱ»Űčș”È·œÊœÌážßÁËĂżčÉÊŐÒæŁŹŽÓ1989ÄêÖÁœńŁŹżÉżÚżÉÀÖ”ÄĂżčÉÊŐÒæÒŃŸÌážßÁË8±¶ĄŁ ĄĄĄĄ °Í·ÆÌŰżŽșĂIBMÁíÒ»žöÔÒòÊÇÏÖœđșìÀûĄŁÄżÇ°ŁŹIBMč«ËŸ”ÄŚÜÊĐÖ”ÔŒ2208.1ÒÚĂÀÔȘŁŹ 2003 ÄêÖÁœńŁŹIBMč«ËŸÓĂÓÚ·ÖșìÓë»Űčș”ÄŚÊœđÒŃŸłŹčęÁË1000ÒÚĂÀÔȘŁŹ¶ÔŽËŁŹ°Í·ÆÌŰ·ÇłŁÏČ»¶ŁŹŸĄčÜ°Í·ÆÌŰ”ÄͶŚÊÆìœąĄȘĄȘČźżËÏŁ¶ûĄ€čțÈö΀č«ËŸÊÇÖűĂû”ÄĄ°Ìúč«ŒŠĄ±ŁŹËüÒŃŸÓĐËÄÊź¶àÄêĂ»žűčɶ«·ÖșìÁËĄŁ ĄĄĄĄ °Í·ÆÌŰË”ŁșĄ°IBMč«ËŸ”ÄčÜÀíČă»čÏëŚĆčɶ«ŁŹČąÒÔŸŽÎ·ÖźĐĶԎęŐâÖ»čÉƱŁŹÎÒŸő”ĂŐâÔÚĂÀčú”ÄŽóĆÌčÉÖĐÊ”ÊôÄєåŁĄ± ĄĄĄĄ »òĐíÓĂČ»Á˶àŸĂŁŹżÆŒŒčɻ᳏čężÉżÚżÉÀÖŁŹłÉÎȘČźżËÏŁ¶û”Ä”ÚÒ»ŽóÖŰČÖčÉĄŁÂòÈëIBM֟ǰŁŹž»čúÒűĐĐŁšWells FargoŁ©ÊÇČźżËÏŁ¶ûłÖčÉÊĐÖ””Ú¶țžß”Äč«ËŸŁŹÆäŒÛÖ”ÔŒÎȘ90ÒÚĂÀÔȘĄŁ ĄĄĄĄ ͶŚÊIBMžĄÓŻłŹ11ÒÚĂÀÔȘ ĄĄĄĄ IBMșͿɿڿÉÀÖ¶ŒÊÇĂÀčúčÉÊĐÈęŽó»ùŚŒÖž±êÖźÒ»”Ä”ÀÇíËč30ÖÖč€Ò”čÉƱ֞Êę”ijɷÖčÉĄŁ ĿǰŁŹÓĐ16Ăû·ÖÎöÊŠ¶ÔIBMčÉƱžűłöÁËĄ°łÖÓĐĄ±”ÄͶŚÊÆÀŒ¶ŁŹÁíÓĐ15Ăû·ÖÎöÊŠžűłöÁËĄ°ÂòÈ륱”ÄͶŚÊÆÀŒ¶Ł»Ïà±ÈÖźÏÂŁŹ17Ăû·ÖÎöÊŠ¶ÔżÉżÚżÉÀÖčÉƱžűłöÁËĄ°ÂòÈ륱”ÄͶŚÊÆÀŒ¶ŁŹ4ÈËžűłö”ÄÊÇĄ°łÖÓĐĄ±ÆÀŒ¶ĄŁ ĄĄĄĄ °Í·ÆÌŰŒžșőÊÇÔÚIBMč«ËŸčɌۜڜÚÉÏŐÇʱÂòœű”ÄŁŹŐâČ»œöÈĂÈËÁȘÏëÆđËûÔÚ1998ÄêŽó±ÊÂòœűżÉżÚżÉÀÖč«ËŸČą»ń”ĂŸȚŽóͶŚÊÊŐÒæ”ÄÇ韰ĄŁ ĄĄĄĄ °Í·ÆÌŰÓÚ1989ÄêÂòœüÁËÔŒ10ÒÚĂÀÔȘ”ĿɿڿÉÀÖčÉƱŁŹČąÓÚ1993ÄêÔÙ¶ÈÔöłÖÁËÔŒ3ÒÚĂÀÔȘĄŁÄżÇ°ŁŹ°Í·ÆÌŰłÖÓДĿɿڿÉÀÖčÉƱÊĐÖ”ÔŒ135ÒÚĂÀÔȘŁŹÆäͶŚÊŒžșőÊÇÔöł€ÁË10±¶ĄŁ ĄĄĄĄ °Í·ÆÌŰŚòÌìË”ŁŹČźżËÏŁ¶ûč«ËŸ”ÄłÖčɳɱŸŽóÔŒÔÚ170ĂÀÔȘŚóÓÒĄŁIBM”ÄčÉŒÛÔÚ10ÔÂ14ÈŐŽï”œÄêÄÚžß”ă190.53ĂÀÔȘŁŹ11ÔÂ14ÈŐŁŹIBMčÉƱÊŐÓÚ187.35ĂÀÔȘĄŁ°ŽŐâžöŒÛžńŒÆË㣏Ą°čÉÉńĄ±œöÔÚIBM”ÄčÉƱÉÏÖÁÉÙÒŃ»ń”ĂÁË11.1ÒÚĂÀÔȘͶŚÊžĄÓŻĄŁ ĄĄĄĄ °Í·ÆÌŰŚòÌì»č±íÊŸŁŹËûÔÚœńÄê”ÚÈęŒŸ¶È»čÂòœűÁË°üÀš930ÍòčÉ”ÄÓąÌ۶ûčÉƱĄą420ÍòčÉDirecTVĄą 310ÍòčÉĂÀčúÍšÓöŻÁŠĂÀčúÍšÓöŻÁŠŁšGeneral DynamicsŁ©șÍ570ÍòčÉCVS Caremark”ÈһϔÁĐč«ËŸ”ÄčÉƱĄŁŐâĐ©čÉƱ”ÄͶŚÊŚÜ¶îÔŒ2ÒÚĂÀÔȘĄŁ |