生产过程各要素之间的关系

我们常说万物之间都有联系,但只有当我们理出具体的联系,才能够应用这些规律。生产过程中的要素,包括产值,固定成本,可变成本,投资期限,不确定性和折现率。这些要素之间的关系,曾是早期经济学和生态学研究者非常关注的问题,当然生态学研究所用的概念不尽相同。因为没能得到非常明确的结果,后来这方面的研究,就慢慢淡出了人们的视野。这也是科学研究一般的规律,最根本,最重要的问题,很少人去碰,弄不好,一辈子就耗在里面,一事无成。

我的理论的一个主要结果,是关于生产过程各要素之间的解析公式。我的书中提供了公式的推导和文字描述,以期提供更加直观,通俗的解释。这篇文章提供简单的中文解释。我们先讨论一下,一个人思考过程和表述过程的不同。思考的时候,我们可以同时把很多事情联系起来,从神经网络的角度,很多不同的神经元可以同时激发。而我们日常语言的表述,只能是线性的,也就是说,思维中同时发生的现象,当我们表述起来,就不得不有前后。如果一个问题牵涉到很多变量,描述这个问题可能需要很长的一段文字。所以,一个人的思维过程,特别是关于很多因素的思维过程,很难准确地表述,转告给他人。而数学理论则比较容易描述多变量问题。

思维的语言和交流的语言也不尽相同。以计算机为例,计算机的工作语言是机器语言,而大多数人与计算机交流的语言,是类似自然语言的高级语言和点击屏幕的动作,大多数人直接阅读机器语言,会不知所云。思维也是一样,我发展这个理论的过程中,主要是为数学方法和物理直觉所引导,但让别人直接去读数学方法,就象让人家读机器语言一样,大多数人会不知所云,所以我一定要翻译成日常语言。但是我更习惯于独自思考,不擅长日常语言的表述,希望能够抛砖引玉,吸引更有才能的人继续做下去。下面我们来具体讨论生产过程中各要素之间的关系。

一个企业,只有当平均产出不低于平均成本,才能长期生存;一个物种,只有当下一代的平均数目不低于上一代,才能长期生存。成本包括固定成本和可变成本,那么一个系统是如何分配固定成本和可变成本呢?比如说,我们计划建造一条联通两个城市的公路,公路可宽可窄,公路越宽,造价越高,也就是固定成本越高,但是发生交通阻塞的可能性越小,也就是说,每次上路开车,可变成本越小。如果我们预计交通量很大,会选择很多条线的公路,交通量很小,会选择双线的公路,也就是说,如果市场很大,会选择高固定成本,低可变成本的工程,市场很小,会选择低固定成本,高可变成本的工程。生物系统也一样,温血动物和同样质量的冷血动物相比,大约需要10倍之多的代谢能量,也就是说,温血动物的固定成本远高于冷血动物。但是,温血动物行动敏捷,捕获猎物的能力高于冷血动物,也就是说,温血动物的可变成本低于冷血动物。和冷血动物相比,温血动物需要更多资源,通常也能得到更多资源。一般来说,想要降低可变成本,必须提高固定成本,当然,高固定成本的系统并不一定有低可变成本。

固定成本和可变成本是生命和经济系统中两个重要因素,另一个重要因素是生物体的寿命或投资的期限。一般来说,高固定成本的系统寿命或时限较长,大象的寿命要高于老鼠,大树的寿命要高于小草,读了博士学位的人,一般一辈子都在同一个行业工作,而高中毕业的人可能经常换行业。

还有一个重要因素是不确定性。通常不确定性低的系统寿命较长,乌龟因为有甲壳保护,受攻击的风险低,其自然寿命较长。政府监管的行业,象电力行业,不确定性低,企业平均寿命通常比那些自由竞争行业的企业寿命长。一般来说,高固定成本的系统,不确定性较低,暖血动物的体温在很窄的范围内波动,而冷血动物的体温,波动的幅度很大。所以固定成本,系统的寿命和不确定性都是互相关联的。

再有一个重要因素是折现率,或利率。各国的中央银行通过调整利率来调控经济,当利率降低时,人们会借更多钱,投资更贵的房地产或工程,还款时间也更长,也就是说,低利率促进高固定成本,长时限的投资。利率也和不确定性紧密相关,如果一个投资项目的不确定性或者风险很高,银行贷款会要求很高利率。

固定成本,可变成本,投资时限或生物寿命,不确定性,折现率,市场大小或资源多少,是经济和生命活动中的重要因素,他们之间的关系,很多人都有非常直觉的理解。我所做的,是从物理学和经济学的基本原理,推导出了一个关于他们之间的关系的数学公式。既然很多人都有非常直接的理解,多一个数学理论有什么用呢?一个数学理论的长处,在于他的简单,清晰和确定性。我们能从基本理论推演出很多结果。比如说,麦克斯韦方程无非是把已知的实验现象用数学方程表达,罗列出来。但方程建立后,可以推导出很多新的结果,引导我们探索未知的领域,而这是自然语言很难做到的。

我在书中和文章中列举了很多从这个理论推演出来的结果。下面,我简略介绍一下几个结果。从这个理论,如果想得到正回报,必须先要进行固定投资。所有的生物繁衍后代,必须要投资基因的复制,很多动物在下一代独立生活之前,需要投资大量的资源在他们身上。由于固定投资的存在,系统不可能对外界所有的变化马上做出最恰当的反应,而固定投资越高的系统,那些通常在当前的环境下处于统治地位的系统,往往越难适应剧烈的,不可预测的变化。这就是为什么在一个时代占统治地位的物种,象恐龙,往往在巨变中灭绝。所以,主流经济学理论中所说的永久的最佳平衡态,是不可能存在的。主流社会科学理论,把西方目前的自由民主社会,称为发达国家,当作最佳平衡态。但是,目前西方的自由民主社会,或发达国家,固定成本非常高,导致了出生率大大低于替换率,也就是说,导致了负的生物回报率。如果一个系统的回报率,长期为负,一定会衰亡的。

这个理论,还非常明确的给出改变负回报率社会的各个方面的具体政策。生态学中,我们学过,高固定成本的生物,一般出生率较底。从这种规律,我们得出,如果一个社会的出生率太低,这个社会应该降低固定成本,以提升出生率。而固定成本又和高利率和短期投资期限相对应。这表明,在一个出生率很低的国家,应该降低税率,减少公积金,降低读书年限,以降低固定成本,降低退休年龄,以降低投资期限,减少中央银行决定利率的权力,使利率更靠近市场利率,从而实现利率的提高。目前的市场,难以得到银行大笔贷款的民营企业,只能高息从民间集资,很难和能够得到银行大笔贷款的国有企业竞争。这个理论所推导出来的政策,和目前流行的做法完全相反,其根本原因,是我们的理论,从长期后果和整个社会全体的利益出发,而大部分现行的政策,从短期效果和政策制定者的利益出发。在我的书和文章里,有着更详细的分析。

这个理论的结果和现实非常吻合,很容易为人理解。但所用的数学方法和通常在生物学,以及在经济学中所用的方法不同,人们往往难以理解为什么采用这种数学方法。下面,我把个人的经历讲一遍,也许会对理解这种数学方法有所帮助。我上大学不久,就对从物理学角度理解生命现象很感兴趣,我的梦想,就是在生命科学中,推导出象开普勒定律那样简单,通用的公式。大学的时候,我读了普理高津和其他介绍非平衡态热力学的工作,总的印象是这些理论描述一些化学过程,而不是直接描述生命过程。我希望能够找到直接描述生命过程的理论,我不知道在什么地方找,但是我有一个大致的感觉。首先,生命是一种耗散系统,所以,应该和随机过程有关,其次,随机过程所对应的确定性方程,往往比随机过程本身容易得到有用的信息。所以,我平时比较留意随机过程和他们所对应的确定性方程。很多年后,我碰到金融学里面的 Black-Scholes方程,这是对数正态分布随机过程所对应的确定性方程。对数正态分布是

dS/S = r*dt +sigma*dz

在我看来,第二项 代表系统的耗散,第一项代表摄取外界资源,这难道不是生命过程最简单的描述吗?这正是我多年所盼望的,我马上把精力转向学习Black-Scholes理论和相关问题。当时,我在香港一个大学的数学系教书,不久就因此丢了工作。我只好找到一个投资银行的职位,我在银行里学到很多东西,主要是对衍生工具风险管理理论中那些抽象的希腊字母和他们之间的关系有了实实在在的体会,同时也慢慢理解了金融工具和实体经济之间的关系。我进入投行不久,就碰到亚洲金融危机,这让我了解到很多平时很难经历的现象。金融危机过程中,银行裁员,我丢了工作。后来,我找到新加坡国立大学一份工作,在那里,我继续思考多年来一直在探索的问题,终于得到关于生命过程和生产过程中基本要素的公式。因为我教金融为生,也因为我认为这个社会正经历一个巨变,目前这个理论主要应用在社会问题方面。

一个科学理论,特别是一个关于生命科学的理论,自然会激发起我们对现实社会根本问题的思考。一百多年前,达尔文的《物种起源》,在出版当天,就被抢售一空,就是因为他的学说给当时西方的扩张,提供了理论依据。达尔文夫妇一共生了十个孩子,他不只是提供一种理论,也付诸实践。达尔文的理论大约和鸦片战争同时,自鸦片战争战败之后,中国社会就一直试图学习西方,从马克思主义到新自由主义。可是,今天的西方,已经不是达尔文时代的西方。今天的西方,不再是雄心勃勃,不断扩张的西方。今天的西方,不但没有能力扩张,本土人口还不断老化。在这种情况下,我们是否还应该盲目崇拜,盲目模仿,并试图赶超一个正在走向衰落的西方吗?而且什么算是赶超呢?西方无法阻止人口的不断老化,而中国政府,却主动阻止婴儿的出生,这是在赶超西方,让人口老化的速度比西方更快?在西方不断老化,衰落的同时,伊斯兰教重新崛起,他们以高出生率带来的年轻人口,正不断向世界迅速扩张,就像欧洲几百年前向世界扩张一样。学科学的往往看低宗教,但宗教系统的固定成本低,而且宗教给家庭,给社区提供切切实实的服务。对目前这种高固定成本系统的不断衰落,和低固定成本系统的不断扩张,难道我们都视而不见?

附录:非平衡态理论经济学的数学理论的推导过程 这个理论的推导较为复杂,但最后结果非常简单。很多重要的经济学现象,可以用简单的 Excel 文件计算描述。 理解生命现象的关键,是认识到生命现象是物理过程和经济原则的综合体,我们所说的自然选择,加以量化,就是回报率大于零,从经济学角度,是产值高于成本,从生物学角度,就是摄取的资源高于消耗的成本。

生物学和经济学的一般规律应该包括两条。首先,所有生物或经济体都需要吸收外部的资源来补偿自身的耗散,第二,从外界得到的资源必须要高于成本,包括固定成本和可变成本。下面我们将这两条规律转化为数学理论。

吸收资源以补偿自身的耗散,这可以用对数正态过程来表达,

第一项是吸收项,第二项是耗散项。由于我们关注的是平均值,而非随机分布的每一点,我们可以将随机过程转化为相对应的确定性方程。转化方法有很多种,我们采用量子力学中的费曼路径积分方法,这是因为量子力学的方法就是加权平均,而在生物学和经济学中,我们需要折现,费曼-Kac 公式正好提供了加权的方法。当然,还可以从物理角度解释,生命现象就是量子现象,所以用量子力学的方法是自然的。

利用费曼-Kac 公式得到代表生命过程的热力学方程是

我们需要初始条件才能解这个方程。我们把初始条件设成资源量等于固定成本加可变成本,这是生命存在的边界条件。如果固定成本低于所摄取的资源,可变成本是资源和固定成本之差,如果固定成本高于所摄取的资源,就不再需要额外的可变成本。让 S 代表资源量, K 代表固定成本, C 代表可变成本,数学上,这就是

有了这个边界条件,我们就可以解出这个方程,其中的时间值 T 代表生命的长度(lifespan), 或投资的期限。恰好可以得到如下的解析解,

(1) (1)

其中

而 N(x) 是标准正态分布随机变量的累积概率函数。也就是说,可变成本可以表达成资源量,固定成本,生命长度或投资期限,耗散率或者不确定性,和折现率的解析函数。熟悉金融工程的读者,会看到这个公式和 Black-Scholes 公式的形式一模一样,但各个参数的经济意义是不一样的。

有了这个可变成本的解析公式,我们可以进一步计算各种投资的预期回报。假设整个投资期间的产出量是 Q,单位产品的价值和可变成本分别为 S 和 C, 则总收入和总成本分别 SQ 和 K + CQ

投资的净现值为 SQ - (K+ CQ) (2)

投资的回报率为

(3) (3)

我们经常用 S 代表单位时间的产出, 如果投资项目的期限是 T, 那么, 投资的净现值为 ST - (K+ CT) (4)

投资的回报率为

(5) (5)

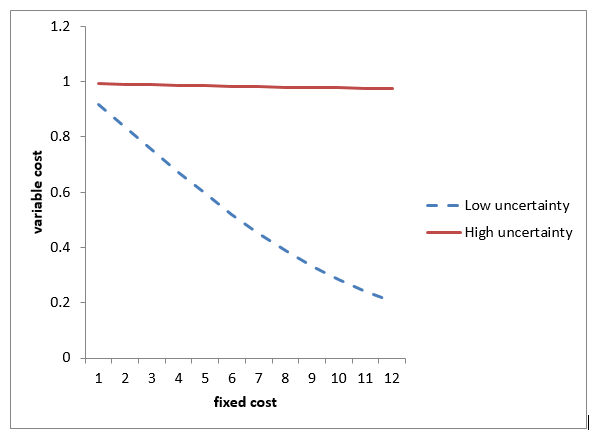

有了这个生产过程的解析理论,就可以推演出经济学和生态学中很多现象。我们先来计算在不同大小的不确定性环境下,固定成本增加时,对可变成本的影响。从公式 (1),计算结果如下图。

这个计算非常容易,用简单的 Excel 就能完成,所用的 Excel 文件放在文章最下面,可以自己下载,自己做各种运算。上图的计算放在 Sheet1.

上图的计算显示, 高固定成本的投资在低不确定性的环境下能显著降低可变成本, 而低固定成本的投资在高不确定性的环境下更具灵活性。在生态学里,物种分类为低固定成本的r类物种和高固定成本的K类物种,在波动幅度很大的环境,r类物种 (r species) 有优势,在稳定的环境里,K 类物种 (K species) 占统治地位。从上面的计算,当耗散系数很大,代表环境变化很快,无论如何提高固定成本,很难降低可变成本,在这种环境下,低固定成本的r类物种占优势。当环境稳定(耗散系数低),提高固定成本可以迅速降低可变成本,在这种环境下,高固定成本的K类物种占统治地位。

同样,在变化很快的经济领域,技术往往由一两个人创造的新公司引领,象苹果,微软,网景,雅虎,谷歌,脸书,往往是几个年轻人建立的,而成熟的领域,象消费品行业,往往是象可口可乐,宝洁这种老牌企业称雄。在科学研究中,成熟的领域往往由名校的大牌教授领导,而革命性的理论往往源于新人或局外人。

我们再来计算不同固定成本的投资,在不同的产出或市场大小情况下的回报。从公式 (3),计算结果如下图。下图的计算放在 Excel 文件的Sheet2.

从上图可以看到,高固定成本的投资需要较大的产出才能回本,同时,由于高固定成本的投资可变成本低,其回报曲线较陡,在大市场中可以取得高回报。而低固定成本的投资则相反。

产能过剩是经常讨论的一个问题,产能过剩,本质是生产系统的固定成本过高,需要大量生产才能保本。为什么固定成本过高?这主要是因为预期的经济增长速度过高,公司,或者政府,选择高固定成本的生产系统,期望在将来的大市场中获得高回报。如果经济增长速度不再成为政府的考核因素,产能过剩的问题应该很快能解决。

我们接下来讨论人们在不同环境下的投资决定。在给定的条件下,人们会选择特定的投资方式以得到最大的回报率或净现值。我们假设不确定性是环境条件,是我们不能改变的,而固定成本和投资期限是我们自己可以调节,控制的。在 Excel 中,有一个 add-in, 叫 solver, 可以用来解决极值问题。在不同的不确定性下,我们以固定成本和投资期限为变量,用solver 来寻求净现值,即公式 (4)的最大值,计算结果放在Excel 文件的Sheet3. 大家可以看到,当不确定性低的时候,固定成本高和投资期限长,净现值高,当不确定性高的时候,固定成本低和投资期限短,净现值低,这是大多数人喜欢稳定的环境的原因。

在一个稳定的社会环境,大多数人的固定投资很高,尤其表现在教育方面,高等教育十分普遍,在一个不稳定的社会环境,象处于战争状态的地区,大多数人的固定投资低,读书的年数少。通常我们觉得,固定成本高和投资期限长是好事,但如果我们所在的地区, 突然变得很不稳定,从Sheet3上的计算,固定投资越高的系统损失越大,这就是为什么在社会大变动的年代,那些简单的社会系统和底层的人反而能够生存,在地质大变动的时代,那些处于统治地位的大物种,象恐龙,会灭绝,而简单的物种反而能够生存。

货币政策和商业周期是经济理论和政策中的重大问题,我们来考虑货币政策和商业周期的关系。降低利率能够增加资产和公司的价值,所以政府经常选择低利率,特别当经济衰退的时候。但是长期的低利率政策容易造成经济活动的大幅波动,这经常归咎于低利率造成的通货膨胀。还有别的原因吗?我们来计算一下高利率和低利率环境下的投资行为。计算结果放在Excel 文件的Sheet4. 大家可以看到,当利率低的时候,固定成本高和投资期限长,净现值高,当利率高的时候,固定成本低和投资期限短,净现值低。也就是说,货币政策不仅影响资产价值和经济产出的数量,更重要的是投资的结构。如果我们所在的社会,突然变得很不稳定,从Sheet4上的计算,固定投资越高的系统损失越大,也就是说,利率越低的社会,商业周期的幅度越大。大多数政策制定者知道这个道理,但是,人们通常对低利率的短期好处有清晰的理解,对低利率的长期问题则较少考虑,导致利率在低处停留过长。我们的计算,非常简单,使低利率的长期问题很容易理解。

更具体的分析,请参考 Chen, J, The Unity of Science and Economics: A New Foundation of Economic Theory, (2016), Springer

Excel 文件 http://web.unbc.ca/~chenj/Examples.xlsx

1. Chen,J. (2015) The Unity of Science and Economics: A New Foundation of Economic Theory, Springer

|