《何时领社会保险金上算?图表说明》 #13

按我的理解:(见参考)

正常退休的社会保险金的一个最重要的乘数因子是这样得到的:找出一生中你交最高‘社会保险金税’(社保税)的35个年, 不多不少,得到社保税的总和。 如果工作年头比35少N年 ,那就有N 个零。如果工作年头比35多N年,就删掉N个少社保税的年。

如果不到正常退休年令,62岁开始可以‘提前领退休金’但每年少领,每提前一年少得同年正常退休的人的6.5%左右。 如果高于正常退休年令(直到70岁),可以‘推迟领退休金’但每年多领,每推迟一年多得同年正常退休的人的8%。

我作N图表,提供何时领社会保险金上算的线索。仅供您参考。 本文不讨论用退休金作股市投资的效果。 图表中的‘退休’指领退休金。不领退休金,等于不退休。 假设已领的退休金利息是0%,‘退休金生活费用调正’是0%: 讨论‘66岁为正常退休’(1943-1954生)情况:

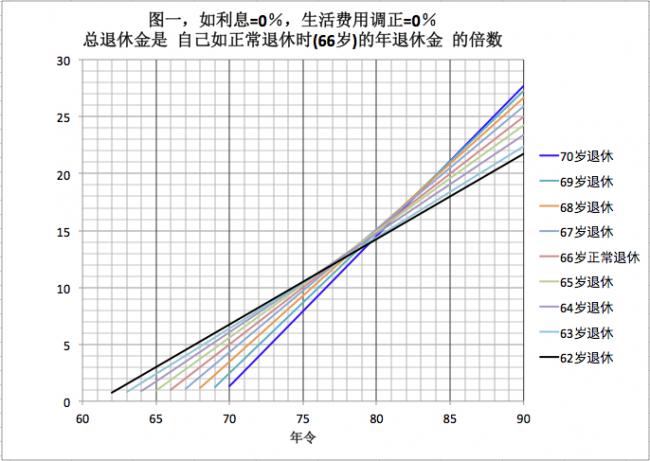

图一(下)

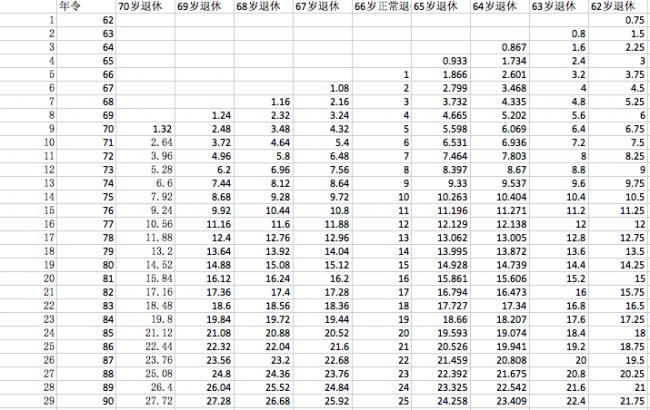

表一(下)

图一的解读的例子:

1)某人62岁提前领退休金,到90岁结束时,他总共领的退休金是他‘正常退休的一年退休金’的21.8倍。 2)某人70岁推迟领退休金,到90岁结束时,他总共领的退休金是他‘正常退休的一年退休金’的27.7倍。 3)当79.5岁左右时,上述两种情况领同样退休金总数。79.5岁以后,后者居上。 如果你是“66岁为正常退休”的情况,你从图中可得到62-70岁领退休金直到90岁多种可能的信息。

美国65岁的男人平均寿命是84.3岁,65岁的女人平均寿命是86.6岁。 全部美国人平均寿命是78到79岁之间,不算‘相对短寿的人’,所以65岁的人平均寿命高于79。

表一中列出的数椐是假设‘正常退休的一年退休金’是1。 例子: 如果实际‘正常退休的一年退休金’是$3万 ,表中数椐1则相当钱$3万。 表中数椐20则相当钱$60万。

以上是我的理解,仅供参考。本人不是专业财会人员。

参考: http://www.ssa.gov/

|