|

вдЧАаДЙ§СНЦЊЙигкУРЙњИпМЖЫНгЊЦѓвЕЙмРэШЫдБ (гШЦфЪЧCEO)ИпаНЕФЮФеТ(МћЯТУцСДНг)ЁЃЭјгбХЗбєЗхЖдетИіЛАЬтКмИааЫШЄЃЌНЈвщЮвДгЙЋЫОжЮРэНсЙЙЕФНЧЖШдйЩюШыЬНЬжвЛЯТCEO ИпаНЕФГЩвђЁЃЙЋЫОжЮРэКЭДњРэШЫЮЪЬтвЛжБвВЪЧЮвИааЫШЄЕФПЮЬтЃЌЫљвддкетРяНЋвЛаЉДжЧГЕФЯыЗЈаДГіРДКЭДѓМвЬжТлЁЃ

ЙЋЫОжЮРэ (corporate governance) етИіЛАЬтдкзюНќМИФъЕУЕНЩчЛсИїНчНЯИпЕФжиЪгЃЌжївЊдвђЕБШЛЪЧЧАМИФъФЧаЉДЫЦ№БЫЗќЕФИїРрГѓЮХЃЌАќРЈАВШЛЃЌАВЕУЩзЩбЏЙЋЫОЃЌвдМАMCI ЕчбЖЕШЕШетаЉЫљЮНhigh profile scandals. ОЁЙметаЉГѓЮХЕФФкШнЮхЛЈАЫУХЃЌФкВПЭтВПдвђвВИїгаВЛЭЌЃЌЕЋдьГЩетаЉГѓЮХЕФвЛИіЙВЭЌвђЫиЃЌОЭЪЧЙЋЫОМрЖНЛњжЦЕФШБЗІЁЃЖјЙЋЫОжЮРэЃЌе§ЪЧзюживЊЕФФкВПМрЖНЛњжЦЁЃ

УРЙњЕФЫНгЊЩЯЪаЦѓвЕДѓЖМгавЛИігЩ12-18 УћЖЪТ(median level is 15)ЮЊЙЩЖЋДњБэЕФЖЪТЛсЃЌИКд№МрЖНживЊЕФЙЋЫООіВпЁЃЫћУЧЖдЙЋЫОЕФжиДѓОіЖЈЃЌБШШчCEO вдМАвЛаЉVP ЕФШЮУќКЭБЈГъЫЎЦНЃЌЙЋЫОвЕЮёПЊЗЂКЭИФБфЃЌгыЦфЫћЙЋЫОЕФКЯВЂМАВЂЙКЕШЛсНјааЭЖЦБжЇГжЛђепЗёОіЃЌвђДЫДгддђЩЯЫЕЪЧЙЋЫОЕФзюИпОіВпЛњЙЙ(ЕБШЛЫћУЧВЛВЮгыОпЬхЕФday to day operationsЃЌКѓепЪЧЙмРэНзВуЕФжАд№)ЁЃжЎЫљвдашвЊетИіМрЖНЛњЙЙЃЌжївЊдвђЕБШЛЪЧЮЊСЫБЃжЄЭЖзЪШЫ(ЙЩЖЋ)ЕФРћвцдкЙЋЫОЕФИїжжОіВпжаЕУЕНБЃЛЄЁЃзЪБОЩчЛсЕФЫНгЊЦѓвЕЃЌгЩгкЙЩШЈЗжЩЂЃЌИіБ№ЭЖзЪШЫЖдЙЋЫОЕФОгЊКЭОіВпУЛгазуЙЛЕФСЫНтКЭМрЖНШЈЃЌЪЙЕУЙмРэШЫдБгаПЩФмРћгУЁАаХЯЂВЛЖдГЦЁБ(information asymmetry) етИіЖдздМКгаРћЕФЬѕМўРДФБШЁЫНРћЁЃБШШчЃЌОЁЙмДѓЙцФЃЕФМцВЂЖдЙКТђЙЋЫОЕФЙЩМлГЃГЃгаМЋДѓЕФИКУцгАЯь(ЧАЖЮЪБМфбХЛЂМЦЛЎЙКТђSUN ; ЯћЯЂДЋГіЃЌSUNЕФЙЩМлДѓеЧЃЌЖјбХЛЂ ЕФЙЩМлДѓЕј -- вђЮЊЭЖзЪШЫВЛПДКУетбљЕФВЂЙКааЮЊ)ЃЌЕЋаэЖрЙмРэепШдШЛЖдДЫРжДЫВЛЦЃЃЛвЛИіживЊЕФдвђОЭЪЧвђЮЊЙЋЫОЙцФЃдіМгКѓЃЌЛсдіМгЙмРэВуЕФШЈСІКЭаНГъЫЎЦН(ЕБШЛБЛМцВЂЕФЙЋЫОЙмРэШЫдБПЩФмЛсУцСйНтжАЛђепdemotionЃЌЕЋЫћУЧгаБ№ЕФРэгЩengage in this kind of behavior)ЁЃдкетбљЕФЧщПіЯТЃЌОЭВњЩњСЫЙмРэепКЭЭЖзЪепРћвцВЛЭГвЛЕФЁАДњРэШЫЮЪЬтЁБ (ЙмРэШЫдБдкетРяБЛПДзїЭЖзЪШЫЕФДњРэ)ЁЃШчЙћДњРэШЫЮЪЬтВЛЕУЕНЪЪЕБПижЦЃЌОЭЛсВњЩњЭЖзЪШЫШЈвцЪмЫ№ЕФКѓЙћЃЌвђДЫБиаыМгвджиЪгЁЃЖјИїжжЙЋЫОжЮРэЪжЖЮЃЌОЭЪЧЪЙДњРэШЫЮЪЬтЕУЕНвЛЖЈЕФПижЦЕФАьЗЈЁЃ

ОпЬхЫЕРДЃЌЙЋЫОжЮРэгаЖржжЗНЗЈЃЌзюГЃМћЕФОЭЪЧЭЖзЪШЫПЩвдЭЈЙ§ЪжжаЕФЭЖЦБШЈЖдОіВпНјааЗёОіЛђепжЇГж (ЕЯЫЙФсЕФЭЖзЪШЫДњБэОЭдјОЭЖЦБЖдCEOКЭЖЪТЛс БэЪОВЛаХШЮ)ЁЃЕЋгЩгкУРЙњЕФЙЋЫОзЪБОНсЙЙЩЯЕФЬиЕуЃЌЦфЙЩШЈЗжЩЂГЬЖШдЖдЖИпгквЛаЉЦфЫћЕФЙњМвЃЌетОЭдьГЩСЫИіБ№ЭЖзЪШЫШдШЛжЛгЕгаМЋЦфЮЂаЁЕФЭЖЦБгАЯьЕФЧщПіЁЃзюНќМИЪЎФъРДЃЌгЩгкдНРДдНЖрЕФЭЫанЛљН№КЭБЃЯеЛљН№НјШызЪБОЪаГЁЃЌГЩЮЊЫљЮНЕФЁАЛњЙЙЭЖзЪШЫЁБ(institutional investor, or block investor)ЃЌетжжЧщПіЕУЕНСЫвЛаЉИФБфЁЃвђЮЊетаЉЁАДѓЙЩЖЋЁБПЩвдЪЙгУздМКЕФЭЖЦБШЈЃЌЖдживЊЕФОіВпНјаазѓгвЁЃЕЋМДБуетбљЃЌУРЙњЕФЙЋЫОжЮРэЛЙЪЧДцдкКмЖрНсЙЙЩЯЕФЮЪЬтЃЌвВвђДЫЃЌЙмРэШЫдБРФгУжАШЈЕФЯжЯѓШдШЛУЛгаЕУЕНзуЙЛЕФПижЦЁЃЖјвЛИіКмУїЯдЕФБэЯжЃЌОЭЪЧУРЙњCEO УЧаНГъЙ§ИпЕФЧщПіЁЃ

ШчЮвдкЦфЫћЮФеТжаЫљЫЕЃЌ CEO ЕФаНГъвЛжБЪЧвЛИіељвщВЛанЕФЛАЬтЁЃжЇГжCEO ИпаНЕФЙлЕуШЯЮЊЃЌCEO етжжШЫВХЪЧЁАЧѓДѓгкЙЉЁБЃЌвђДЫБиаыгУИпБЈГъРДЮќв§ВЂСєзЁЫћУЧЃЛЖјЧвЃЌжЛвЊЖЪТЛсХњзМЫћУЧЕФаНГъЃЌЦфЫћШЫУЛгаШЈРћдйНјааЬєеНЃЌвђЮЊЖЪТЛсгІИУДњБэЭЖзЪШЫРћвц-- жЛвЊЫћУЧШЯПЩЃЌдйИпЕФБЈГъвВЪЧjustifiable. етЕБШЛЪЧвЛИіКЯРэЕФЙлЕуЃЌЕЋЮвУЧгІИУПДЕНЕФЪЧЃЌаэЖрДѓЙЋЫОЕФЖЪТЛсИљБОУЛгагІгаЕФЖРСЂадЃЌCEO БОШЫМцШЮЖЪТЛсжїЯЏЕФЯжЯѓЗЧГЃГЃМћЁЃШчЙћвЛИіЖЪТЛсГфГтзХCEO ЕФХѓгбКЭжЇГжепЃЌЖјВЛЪЧеце§ЕФЖРСЂЭЖзЪШЫЕФДњБэЃЌгждѕУДФмжИЭћЫћУЧдкЙмРэШЫдБЕФРћвцКЭЙЋЫОРћвцгаГхЭЛЕФЪБКђЃЌАбЙЋЫОКЭЭЖзЪШЫЕФРћвцЗХдкЕквЛЮЛФиЃП ЧАУцЫЕЕНЕФЕЯЫЙФсИФИяЖЪТЛсНсЙЙвдЧАЕФЧщПіЃЌОЭЪЧвЛИіКмКУЕФР§зг -- ВЛНіCEO БОШЫМцШЮЖЪТЛсЛсГЄ(етдкУРЙњДѓЙЋЫОРяЪЧЗЧГЃЖрМћЕФ)ЃЌЖјЧвЖЪТЛсГЩдБжаГфГтзХЫћЕФЫНШЫХѓгбЃЌАќРЈЫћХЎЖљЫљЩЫЫНСЂбЇаЃЕФаЃГЄЃЛЫћздМКЕФЫНШЫНЈжўЩшМЦЪІЃЌЕШЕШЃЌИљБОВЛДцдке§ГЃЕФЖЪТЛсгІИУгаЕФЖРСЂКЭжаСЂадЃЁИќЦцЙжЕФЪЧЃЌвЛаЉвђЮЊИіШЫЙиЯЕЖјзјЩЯЖЪТГЩдБЯЏЕФШЫЃЌЩѕжСИљБООЭВЛЪЧЙЩЖЋЃЁШчЙћЖЪТЛсГЩдБИљБООЭВЛДњБэЭЖзЪШЫЕФРћвц(БОШЫВЛЪЧЙЩЖЋ)ЃЌЖјЧвгЩгкИіШЫЙиЯЕЃЌЧсвзБЛCEO зѓгвЃЌетбљЕФЖЪТЛсГЩЮЊCEO ЕФЯ№ЦЄЭМеТЃЌШЮЦфЮЊЫљгћЮЊЃЌОЭВЛЪЧЪВУДЦцЙжЕФЪТЧщСЫЁЃ

ЮЪЬтЪЧЃЌЙЋЫОЖЪТЛсетбљд№ШЮжиДѓЕФзюИпОіВпМрЖНЛњЙЙЃЌдѕУДЛсГіЯжетбљЕФШБЗІЖРСЂКЭжаСЂЕФЧщПіФиЃП CEO зїЮЊЙмРэШЫдБЃЌБОРДВЛгІИУЭЌЪБМцШЮЖЪТЛсГЩдБЃЌИќВЛгУЫЕЖЪТЛсЛсГЄетИіжАЮёЃЌЕЋЮЊЪВУДетбљЕФЧщПідкУРЙњШчДЫГЃМћФиЃПвЊЛиД№етаЉЮЪЬтЃЌОЭЕУЬсЕНУРЙњЙЋЫОжЮРэЕФвЛаЉНсЙЙЩЯЕФЮЪЬтЁЃЖјЧвЃЌЮЊСЫИќКУЕФЫЕУїетЪЧвЛИіЬхжЦЩЯЕФЮЪЬтЃЌгаБивЊАбУРЙњЕФвЛаЉГЃМћЕФЙЋЫОжЮРэЬхЯЕКЭСэЭтвЛИіжївЊЕФФЃЪН-- ШеБОКЭЕТЙњЕФФЃЪННјаавЛИіБШНЯЃЌВХФмПДГіУРЙњЯжгаФЃЪНЕФвЛаЉБзЖЫЁЃ

вЛАуРДЫЕЃЌвЛИіЙњМвЙЋЫОЕФжївЊжЮРэНсЙЙЃЌВЛНіНіЪЧГігкОМУКЭОгЊЗНУцЕФПМТЧЃЌЛЙвЊЪмЕНЙњМвеўжЮКЭЮФЛЏвђЫиЕФжЦдМЁЃБШШчЃЌДЋЭГЩЯШеБОЙЋЫООЭИќМгНшжигквјааНшДћРДЬсЙЉБивЊЕФзЪН№ЃЌЖјВЛЪЧЯёУРЙњЦѓвЕвЛбљЃЌжївЊвРППЙЩЦБЪаГЁЕФЭЖзЪзЪН№ (ОПЦфдвђЃЌетКЭЖўеНКѓШеБОжиНЈЕФФЃЪНгаКмДѓЕФЙиЯЕЃЌетвВЪЧЮЊЪВУДЕТЙњвВгаРрЫЦЕФзЪБОНсЙЙЕФдвђ)ЁЃШеБОКЭЕТЙњЦѓвЕЕФКмДѓвЛВПЗжЙЩЗнИљБОВЛдкЪаГЁЩЯВЮгыНЛвзЃЌЖјЪЧгЩФкВПвјааЛђепКЭздМКгаЧЇЫПЭђТЦСЊЯЕЕФЦфЫћДѓЙЋЫОеЦЮе(ЫљЮНЕФcross ownership)ЁЃвВвђДЫЃЌУРЙњЕФequity зЪБОЙЩШЈБШЦ№ШеБОКЭЕТЙњЙЋЫОРДвЊЁАЗжЩЂЁБЕУЖрЃЌОЁЙмЧАУцЬсЕНЕФЛњЙЙЭЖзЪдкНќФъРДЪЦСІДѓдіЃЌЕЋзмЕФРДЫЕЃЌИіШЫЭЖзЪепЛЙЪЧеМгаКмДѓЕФЗнЖюЁЃЖјИіШЫЭЖзЪепЯрБШФкВПЭЖзЪепРДЫЕЃЌПЯЖЈЪмЙЩЦБЪаГЁЕФВЈЖЏгАЯьвЊДѓЕУЖрЃЌвђДЫдквЛЖЈГЬЖШ ЩЯМгжиСЫУРЙњЙЋЫОааЮЊЖЬЦкЛЏЕФЮЪЬтЁЃЖјШеБОКЭЕТЙњЕФзЪБОШДБЛГЦЮЊЁАгаФЭаФЕФзЪБОЁБЁЃвђДЫЃЌШеБОКЭЕТЙњФЃЪНЯТЙмРэШЫдБЕФОіВпЃЌвЛАуРДЫЕИќМгШнвзЪЧГЄЦкЕФааЮЊЃЌКЭЭЖзЪШЫРћвцИќЗћКЯ(етРяЕФЭЖзЪШЫЕБШЛАќРЈДѓВЦЭХКЭЦфЫћЙЋЫОЕФcross ownership)ЁЃФЧаЉЙмРэШЫдБПЩвдЭЈЙ§ПижЦаХЯЂЖјДяЕНИіШЫФПЕФЕФааЮЊ(БШШчЭЈЙ§МцВЂДяЕНздМКШЈСІКЭЪеШыдіМг)ЃЌЯрЖдРДЫЕПЩвдЕУЕНИќКУЕФПижЦЁЃ

гыДЫЯрЙиЃЌ БОКЭУРЙњЕФЦеЭЈМвЭЅЕФзЪВњНсЙЙЃЌвВвђДЫгазХКмДѓЕФВЛЭЌЁЃИљОнBank of Japan 2000 ФъЕФЭГМЦ(Ъ§ОнЕБШЛвбОЪЎФъРЯСЫЃЌЕЋУЛгаИќаТЕФБШНЯЃЌЫљвдЛЙЪЧгУЫќЁЃЫфШЛСНИіЙњМвзюНќМИФъЖМгаСЫвЛаЉБфЛЏЃЌЕЋзмЕФpatterns гІИУЛЙЪЧУЛгаЬЋИљБОЕФВЛЭЌ)ЃЌвЛАуЕФШеБОМвЭЅЕФзмзЪВњжаЃЌДѓдМга55%ЪЧЯжН№КЭДЂаюЃЌ5% ЪЧИїРреЎОэЃЌДѓдМ10% ЪЧЙЩЦБКЭЦфЫћЕФequity investments, 20% ЪЧИїРрБЃЯеЭЖзЪКЭЭЫанН№ЭЖзЪЃЌзюКѓЛЙгавЛаЉЩйСПЕФЦфЫћзЪВњЃЛЖјУРЙњМвЭЅЕФБШР§ЪЧЃЌ10%ЯжН№КЭДЂаюЃЌ10%ИїРреЎОэЃЌ14% ИїРраХЭаЭЖзЪЃЌ40% ЪЧЙЩЦБКЭЦфЫћequity investments, НЋНќ30% РДздБЃЯеЭЖзЪКЭЭЫанН№ЭЖзЪЁЃ

СэЭтвЛИіКмживЊЕФЧјБ№ЃЌЪЧУРЙњЦѓвЕЮФЛЏКЭПэЫЩЕФЪаГЁЛњжЦ (the market for talent) ЙФРјИпВуЙмРэШЫдБЬјВлСэФБИпОЭЁЃCEO КЭЦфЫћИпВуСьЕМИФЭЖЫћШЫЃЌВЛНіВЛЛсв§РДЗЧвщЃЌЖјЧвЛЙГЃГЃвђДЫЕУЕНИќИпЕФаНГъЃЛМДБуЪЧвђЮЊдРДЕФЙЋЫОМЈаЇВЛКУЃЌЩѕжСЕЙБеЖјРыПЊЃЌаэЖрЪБКђвВПЩвдЕУЕНЫљЮНЕФЁАН№ЩЋ НЕТфЩЁЁБ(КЯЭЌжаЙцЖЈЕФCEO РыжАЪБЕФЖюЭтБЈГъ)ЃЌЪ§ФПЭЈГЃЪЎЗжПЩЙлЁЃЖјдкШеБОКЭЕТЙњЕШЕиЗНЃЌетжжИпаНИпВуЙмРэШЫдБЬјВлЪЧЗЧГЃЩйМћЕФЁЃВЛНівђЮЊЦфЁАжеЩњОЭвЕжЦЖШЁБЕФдМЪј(ОЁЙметИіжЦЖШдкШеБОЯждквВПЊЪМЫЩЖЏ)ЃЌвВвђЮЊгаВЛЩйЗЈТЩЩЯЕФдМЪјЁЃЫљвдЃЌCEO РћгУОКељепЕФИпаНЦИЧыЁАnegotiateЁБ ИќИпаНГъЕФЪжЖЮЃЌдкетаЉЕиЗНЛљБОааВЛЭЈЁЃ

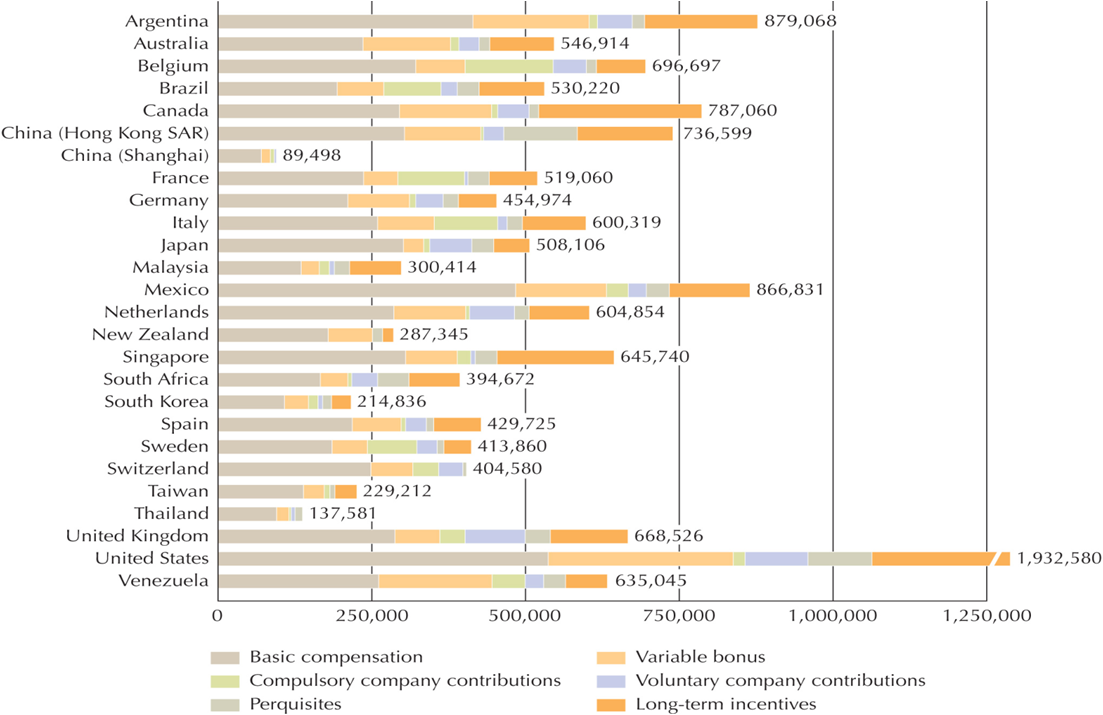

злЩЯЫљЪіЃЌУРЙњДѓЦѓвЕжаЃЌШБЗІгааЇЕФЙЋЫОжЮРэЪжЖЮЃЌ ЖЪТЛсШБЗІЖРСЂКЭжаСЂадЕШвђЫиЃЌИјгшСЫCEOКЭЦфЫћИпВуЙмРэШЫдБдЖдЖГЌЙ§ЦфЫћЙњМвCEO ЕФШЈСІЃЛЖјзЪБОРДдДЕФЗжЩЂКЭЪаГЁЛњжЦЕФПэЫЩЃЌгжДгЬхжЦЩЯОіЖЈСЫетжжЮоаЇЕФЙЋЫОжЮРэжЦЖШЕФВњЩњЁЃЫљвдЃЌУРЙњЕФCEO аНГъОгИпВЛЯТЃЌОЭВЛЪЧЪВУДЦцЙжЕФЪТЧщСЫЁЃЯТУцЕФвЛИіЭМБэЪЧ2001-2002ФъвЛИігаЙиЪРНч26ЙњФъЯњЪлЖюГЌЙ§$500 million ЕФДѓЙЋЫОCEO ЕФЦНОљаНГъБШНЯ(гУЕБЪБЕФБОЙњЛѕБвЖдБШМлелЛЛГЩУРдЊЃЌУЛгаПМТЧЙКТђСІвђЫи)ЁЃПЩвдПДГіЃЌМДБуЪЧетбљЕФЁАЦЛЙћЖдЦЛЙћЁБЕФБШНЯЃЌУРЙњДѓЙЋЫОЕФCEO ЕФаНГъЫЎЦНШдШЛдЖдЖГЌЙ§аэЖрЦфЫћЯрЫЦЙњМв(a real "outlier")ЁЃБОЮФЬсЕНЕФвЛаЉНсЙЙЩЯКЭЙЋЫОжЮРэЩЯЕФШБЯнЃЌПжХТЪЧдьГЩетжжВювьЕФжївЊдвђЁЃЕБШЛЃЌУРЙњМЏжаСЫЪРНчзюДѓЕФЙЋЫОЃЌЫљвдЮвУЧдкПДетИіНсЙћЕФЪБКђЃЌвВвЊkeep that factor in mind.

Source: Daniels, J. D., Radebaugh, L, H., and Sullivan, D. P (2007): International Business, Environments and Developments, 11th Ed., Prentice Hall.

ЬтФПЬЋДѓЃЌЦЊЗљЫљЯоЃЌгжВЛЯыАбЮФеТаДЕУЬЋзЈвЕЛЏЃЌвђДЫПЩФмгаДЪВЛДявтЃЌвдЦЋИЧШЋЕФЕиЗНЁЃЧыЖрАќКЁЃ

ЯрЙиЮФеТЃК

УРЙњЕФ CEO ецЕФжЕФЧУДЖрЧЎТ№ЃП

ДгвјааИпЙйЯожЦаНГъЬИЦ№

|