名董事(median level is 15)为股东代表的董事会,负责监督重要的公司决策。他们对公司的重大决定,比如CEO 以及一些VP 的任命和报酬水平,公司业务开发和改变,与其他公司的合并及并购等会进行投票支持或者否决,因此从原则上说是公司的最高决策机构(当然他们不参与具体的day to day operations,后者是管理阶层的职责)。之所以需要这个监督机构,主要原因当然是为了保证投资人(股东)的利益在公司的各种决策中得到保护。资本社会的私营企业,由于股权分散,个别投资人对公司的经营和决策没有足够的了解和监督权,使得管理人员有可能利用“信息不对称”(information asymmetry) 这个对自己有利的条件来谋取私利。比如,尽管大规模的兼并对购买公司的股价常常有极大的负面影响(前段时间雅虎计划购买SUN ; 消息传出,SUN的股价大涨,而雅虎 的股价大跌 -- 因为投资人不看好这样的并购行为),但许多管理者仍然对此乐此不疲;一个重要的原因就是因为公司规模增加后,会增加管理层的权力和薪酬水平(当然被兼并的公司管理人员可能会面临解职或者demotion,但他们有别的理由engage in this kind of behavior)。在这样的情况下,就产生了管理者和投资者利益不统一的“代理人问题” (管理人员在这里被看作投资人的代理)。如果代理人问题不得到适当控制,就会产生投资人权益受损的后果,因此必须加以重视。而各种公司治理手段,就是使代理人问题得到一定的控制的办法。

具体说来,公司治理有多种方法,最常见的就是投资人可以通过手中的投票权对决策进行否决或者支持

(迪斯尼的投资人代表就曾经投票对CEO和董事会 表示不信任)。但由于美国的公司资本结构上的特点,其股权分散程度远远高于一些其他的国家,这就造成了个别投资人仍然只拥有极其微小的投票影响的情况。最近几十年来,由于越来越多的退休基金和保险基金进入资本市场,成为所谓的“机构投资人”(institutional investor, or block investor),这种情况得到了一些改变。因为这些“大股东”可以使用自己的投票权,对重要的决策进行左右。但即便这样,美国的公司治理还是存在很多结构上的问题,也因此,管理人员滥用职权的现象仍然没有得到足够的控制。而一个很明显的表现,就是美国CEO 们薪酬过高的情况。

CEO 作为管理人员,本来不应该同时兼任董事会成员,更不用说董事会会长这个职务,但为什么这样的情况在美国如此常见呢?要回答这些问题,就得提到美国公司治理的一些结构上的问题。而且,为了更好的说明这是一个体制上的问题,有必要把美国的一些常见的公司治理体系和另外一个主要的模式-- 日本和德国的模式进行一个比较,才能看出美国现有模式的一些弊端。

本和美国的普通家庭的资产结构,也因此有着很大的不同。根据Bank of Japan 2000 年的统计(数据当然已经十年老了,但没有更新的比较,所以还是用它。虽然两个国家最近几年都有了一些变化,但总的patterns 应该还是没有太根本的不同),一般的日本家庭的总资产中,大约有55%是现金和储蓄,5% 是各类债卷,大约10% 是股票和其他的equity investments, 20% 是各类保险投资和退休金投资,最后还有一些少量的其他资产;而美国家庭的比例是,10%现金和储蓄,10%各类债卷,14% 各类信托投资,40% 是股票和其他equity investments, 将近30% 来自保险投资和退休金投资。

另外一个很重要的区别,是美国企业文化和宽松的市场机制

(the market for talent) 鼓励高层管理人员跳槽另谋高就。CEO 和其他高层领导改投他人,不仅不会引来非议,而且还常常因此得到更高的薪酬;即便是因为原来的公司绩效不好,甚至倒闭而离开,许多时候也可以得到所谓的“金色 降落伞”(合同中规定的CEO 离职时的额外报酬),数目通常十分可观。而在日本和德国等地方,这种高薪高层管理人员跳槽是非常少见的。不仅因为其“终生就业制度”的约束(尽管这个制度在日本现在也开始松动),也因为有不少法律上的约束。所以,CEO 利用竞争者的高薪聘请“negotiate” 更高薪酬的手段,在这些地方基本行不通。

综上所述,美国大企业中,缺乏有效的公司治理手段,

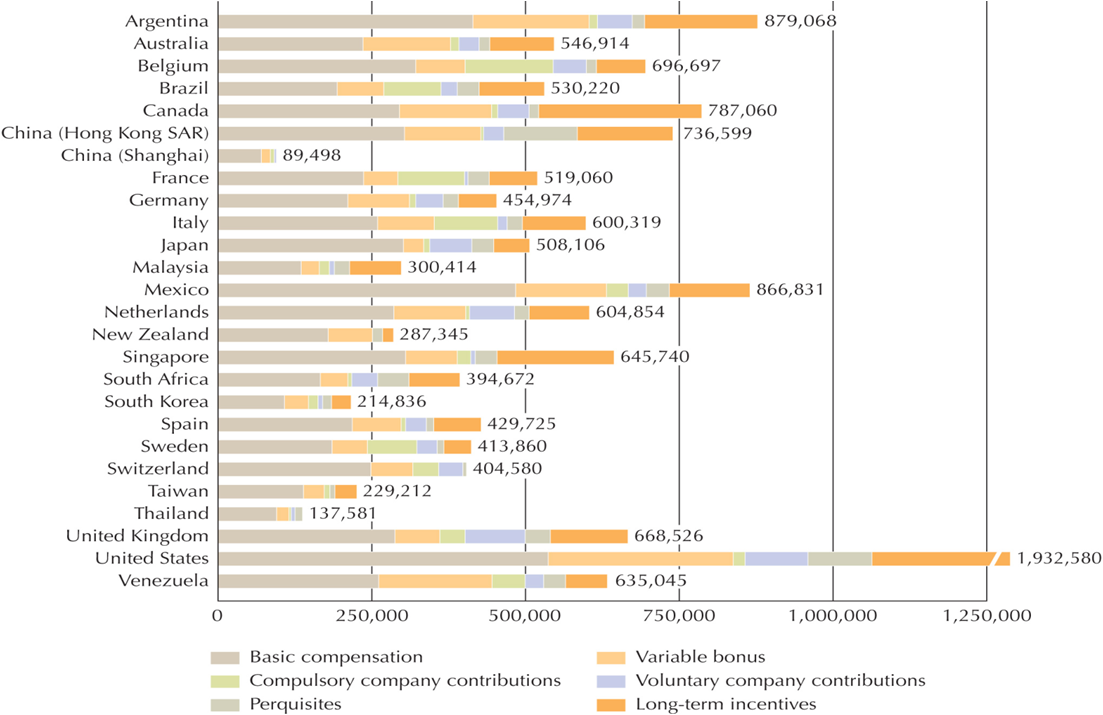

董事会缺乏独立和中立性等因素,给予了CEO和其他高层管理人员远远超过其他国家CEO 的权力;而资本来源的分散和市场机制的宽松,又从体制上决定了这种无效的公司治理制度的产生。所以,美国的CEO 薪酬居高不下,就不是什么奇怪的事情了。下面的一个图表是2001-2002年一个有关世界26国年销售额超过$500 million 的大公司CEO 的平均薪酬比较(用当时的本国货币对比价折换成美元,没有考虑购买力因素)。可以看出,即便是这样的“苹果对苹果”的比较,美国大公司的CEO 的薪酬水平仍然远远超过许多其他相似国家(a real "outlier")。本文提到的一些结构上和公司治理上的缺陷,恐怕是造成这种差异的主要原因。当然,美国集中了世界最大的公司,所以我们在看这个结果的时候,也要keep that factor in mind.

Source: Daniels, J. D., Radebaugh, L, H., and Sullivan, D. P (2007): International Business, Environments and Developments, 11th Ed., Prentice Hall.

海外客: 谢谢专业的评论。我前面一篇文章后面也有读者提到,薪酬高不应该是问题,因为 这是市场决定的,就好比体育明星,不是也很高吗?但你提到的“管理者短视”的 问题的确是关键。Excessive risk taking is another problem if there's no effective corporate governance to balance managerial decisions.

薪酬高不高不是POINT,你说NBA,WOODS高不高;投资者/政府关心的是这样的高薪酬会不会导致(1)managerial myopia;(2)excessive-risk taking. First, managerial myopia theory (Stein, 1989) predicts that the desire to achieve a high stock price induces corporate managers to behave myopically, inflating current earnings at the expense of long-term benefits. Note that there have many studies looking at the different corporate governance in JP and USA.

Second, see Keller adn Stocker (2008)"Executive Compensation's Role in the Financial Crisis".

另外,上面提到迪斯尼的时候没有说到,其实迪斯尼的公司治理方面的缺陷也导致了该公司在九十年代的一些决策失误,比如过份扩展多元化业务(进入了网站服务,棒球队,冰球队,豪华游船,等等以前没有的市场),最后又因为资源过于分散,而不得不重新回到它最“拿手”的电影制作和游乐场经营上来。So ineffective corporate governance does have negative impact on the competitiveness of a company, even though it's not the only factor.