Michael Eisner 在1989-2004 期间担任迪斯尼总裁兼董事会主席;在此期间,迪斯尼的董事会成员大多数都是和爱斯纳有着各种各样私人关系的人。比如Reveta Bowers 就是他的孩子曾经上的私立学校的校长(owns zero share in 1996); Irwin Russell (owns 4000 shares) 是爱斯纳的私人律师;; 建筑设计师 Robert Stern owns 260 shares in 1996),为迪斯尼设计了不少度假村,同时也是爱斯纳私人住宅的设计者;Leo ODonnovan (zero share), 乔治城大学的校长,在加入董事会之前,该校接到爱斯纳的总额一百万的私人捐款 ; 还有前参议员George Mitchell (owns 500 shares),在任董事会成员期间为迪斯尼为其做过咨询工作; 以及电影明星 Sidney Poitier (zero share)....由于整个BOD 充斥着爱斯纳的“亲朋好友” (and the "conflict of interest" they brought with them),该董事会被戏称为“爱斯纳私人俱乐部”,虽然尖刻,但也不无道理。但最让人难以理解的是,不少董事会成员,根本不是迪斯尼的股份拥有者!他们被邀请到董事会担任成员,完全是因为他们的身份,地位,以及和CEO 的个人交情,并不是因为他们能够代表广大迪斯尼投资人这一个原因。

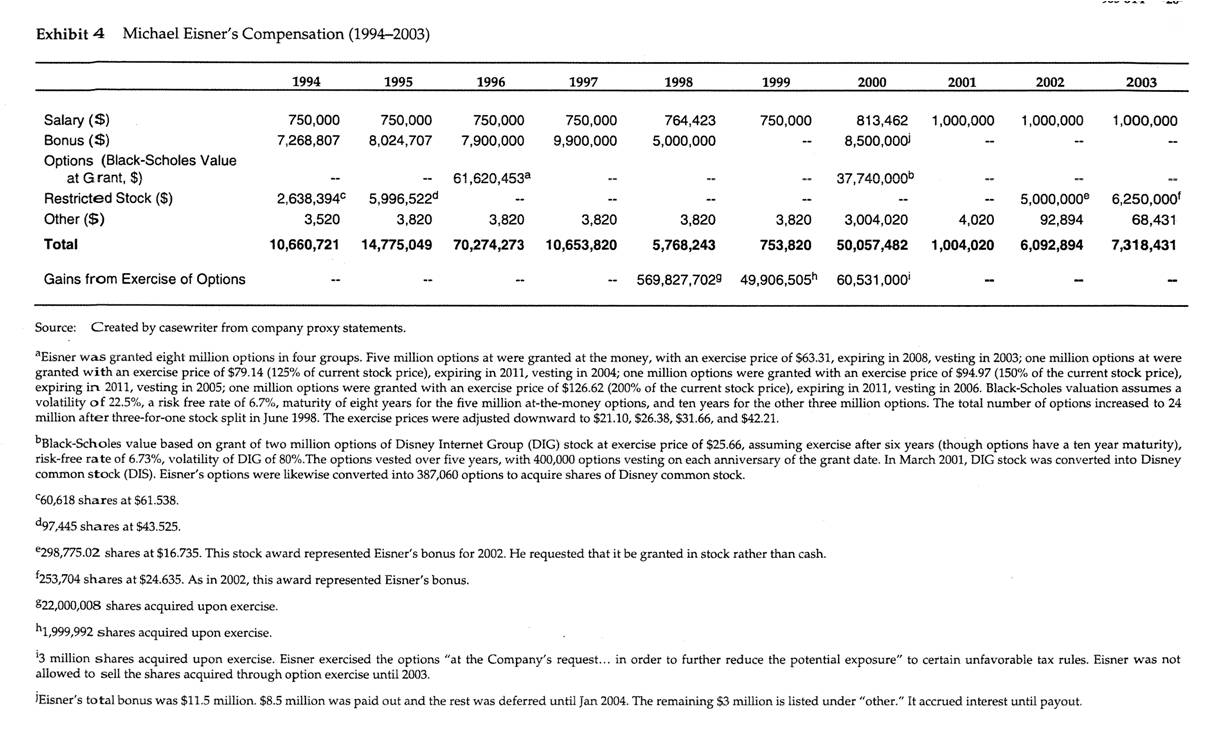

因此,这样的董事会“堕落”为CEO 的“橡皮图章”,就是可以预料的事情了。在1995 年到2000 年五年中,爱斯纳做了很多让多数投资人不满的决策,但董事会却睁只眼闭只眼,没有起到任何有效的监督作用。比如,爱斯纳在前任财务总裁(CFO)辞职离开之后,拒绝让内部候选人Jeff Katzenberg 接任, 以致后者负气离开迪斯尼, 和Steven Stielberg 和David Geffen 成立了“梦工厂”制作所, 成为迪斯尼的强大竞争对手;他还对迪斯尼提出起诉, 要求获得他在该公司期间负责制作的影片的相应收入, 最后这个诉讼以迪斯尼庭外赔偿$280 M 告终。之后,爱斯纳挖来万豪酒店集团的高管Steven Bollenbach任CFO, 后者说服爱斯纳, 花$19 B 巨资买下“美国电视公司”(这个兼并决策后来被证实并未给迪斯尼带来预期的价值)。同月,爱斯纳请来和他私交很深的朋友 Michael Ovitz 来任董事会主席。Ovitz 加入迪斯尼的条件是高达一百万的年薪,和一千万的奖金,以及立刻生效,不需要任何“vesting period",价值一亿的股票期权(options)。有意思的是,这些决定都是爱斯纳和对方定好之后,才“通知”董事会的有关小组,后者举手同意,走过场了事。

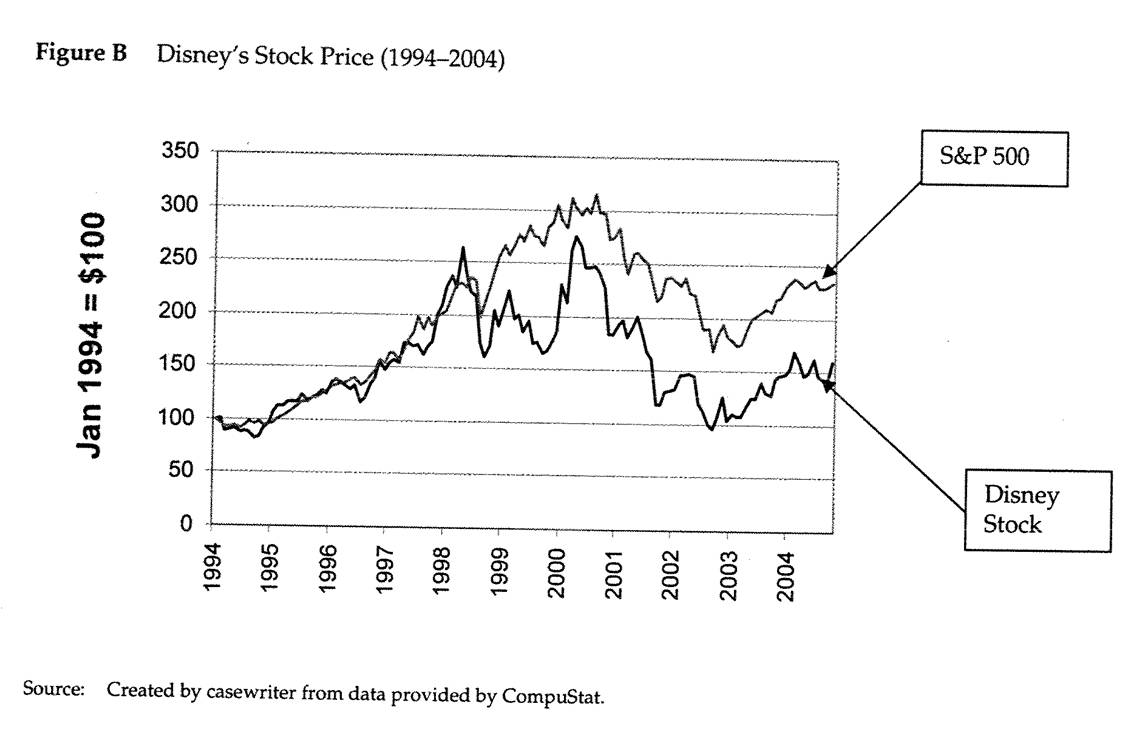

有读者可能要问,So what? 董事会既然同意了高薪聘请这些管理人员,那是“愿打愿挨”,只要他们为公司做出足够的贡献,外人有什么可说的?但问题是,在这样的前提下请来的管理人员,往往不会在位上做出什么贡献;反而,他们往往将这种 “generous offers”当作今后的跳板,从别处获取更高的报酬。上面提到的两位被爱斯纳高薪聘请的CFO 和 President, 就在加入迪斯尼一年之内相继离开公司,前者跳槽到希尔顿,后者离开的时候,获得总额$39 M 的“离职金”(severance pay),以及总价值为一亿美元的三百万股迪斯尼股票权! 终于在董事会内部和投资人中引起了反弹,迪斯尼创始人Walt Disney 的侄子 Roy 愤然退出董事会,并发起了规模宏大的“拯救迪斯尼”活动--最终,在2004 年三月的股东大会上, 45% 的投票股东对爱斯纳投了“不信任”票。这场投资人的“草根暴动”以爱斯纳离开迪斯尼了结。

你说的这个现象,在企业界很常见,有个别名叫做“金色降落伞”,也就是说,高级管理人员(一般是CEO或者VP 级别的),即便因故在合同期满之前离开公司,也可以获得事先说好的离职报酬。这在其他国家是不多见的,也从另外一个方面鼓励了高管们在竞争者之间频繁跳槽,比如文中提到的迪斯尼高薪聘请来的CFO 和 President, 都只待了一年就走了,非但没有任何 ,反而收获满满。这对于广大投资人来讲,绝对不是什么好事。但正如上面西岸指出的那样,很多时候董事会对这种“明星经理人”的价值过于高估,为了把他们拴住,给予各种慷慨的报酬,效果恐怕是适得其反. To me, it's also counter intuitive - if you want to keep them on board, why would you agree to reward their decision to leave with such generous severance package? This, from another angel, illustrates the unbalanced bargaining power these executives have garnered for themselves against the board and the shareholders.

西岸: 谢谢评论。 你提到的几点,有些有关系,有些恐怕不尽然。比如你说“董事会成员也是受雇打工的”,但重要的是看他/她 是给谁打工的-- 如果是受雇为大股东做代理在董事会“打工”的话,那么理论上应该是“受人之托,忠人之事”,因为自己是否有效地代表了自己“雇主”的利益,是和受雇人的直接利益有关的( job security, compensation, 等等)。当然,如果他们所代表的大股东根本不在乎自己的代理人是否“忠于职守”,那就是另外 一回事了。说到底,还是要看股东到底有多少 incentives来监督公司管理层的决策,而这,又回到股权分散这个造成监督不利的根本原因上面来了。而这是美国的资本结构所决定的,在其他的资本主义国家可能并非如此,比如日本,德国,但银行和其他公司(比如 business group 中的成员)相互持股,也造成了决策过份保守的客观问题。对这个institutional level的原因,我在“美国CEO 薪酬为何居高不下-- 从公司治理看成因”中有详细分析。

至于说大公司的CEO 到底是能力更重要,还是名声更重要,这个恐怕是管理界的“百万美元课题”吧。的确,许多大公司的高管,已经成为所谓的“明星CEO”,他们的主要作用是所谓的 figure head,对实际的决策和公司的走向也许并没有太大的作用(这也是许多人认为高管不 他们的天价高薪的原因之一)。但从另外一方面来讲,像 这样的CEO,恐怕一宣布离开苹果,公司股价就会应声而降,所以也很难低估他们的作用(即便只是PR 层面的作用)。那么董事会愿意花大价钱,keep them on board, 也是可以理解的。但问题是,如果公司明显地出现经营问题,绩效下降,作为figure head 或者实际决策人的CEO 是否应该负责任?董事会是否应该在这种“非常情况”下起到一定的监督作用? 这才是我这篇文章希望说明的。

的确,在这个层面,人脉或者说人际关系非常重要。有人说,到了一定的层次,就不是你知道什么,而是你认识谁更加重要("It's not what you know, it's who you know", and it's a small circle at the top),还是有些道理吧。当然要到达那个层次,首先还是需要有些真本事的。

公司的高层,应当是美国社会最为powerful的一群人了。正如我在有关美国统治阶级的相关文章里谈起过的,这些人其实人脉关系非常重要。您给出的迪斯尼的例子是一个最好的说明。这些人或者从商起家,或者从政发迹,或者是智库大佬,学界翘楚,然后通过人脉关系,变得政商两栖。这在华盛顿叫做旋转门(Revolving Door transfer):

Although the influence powerhouses that line Washington's K Street are just a few miles from the U.S. Capitol building, the most direct path between the two doesn't necessarily involve public transportation. Instead, it's through a door—a revolving door that shuffles former federal employees into jobs as lobbyists, consultants and strategists just as the door pulls former hired guns into government careers. While officials in the executive branch, Congress and senior congressional staffers spin in and out of the private and public sectors, so too does privilege, power, access and, of course, money。

至于解决的办法,除了加强对董事会的监督以外(这就又回到所谓“对监督者的监督”这个话题来了),唯一的办法就是加强外部监督,比如Market for corporate conrol (i.e., hostile takeover, or other acquisitions by different firms),government regulation and oversight (i.e., SEC), 审计,和媒体及公众的作用;这些我会在下面一节讲到。

皇城: 一般说来,最大的股东自然应该在董事会占有一席之地,以便保证公司的重大决策符合自己的利益;有的也的确兼任董事会主席。但很多时候并非如此。这样的原因很多,一是有的公司股权分散,“最大的股东”所占股份也只是很小的份额,这样的后果就是大股东们也没有太多的动力来积极地参与董事会,以便监督公司高层的决策。具体到迪斯尼,作为Walt Disney家族传人, Roy Disney在当年所占的份额比较多(a total of 17 million shares),所以他才会因不满爱斯纳行为而发动投资人对他进行“制裁”。